Тематическая статья _______________________

Как российский рынок мяса пережил 2020 г.

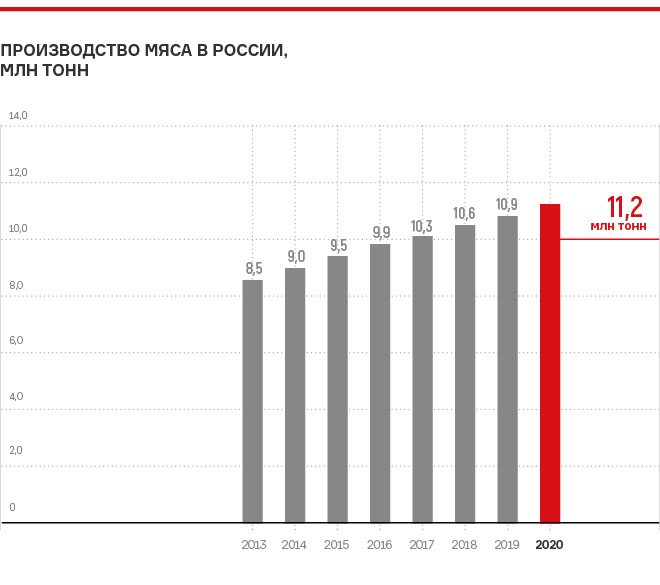

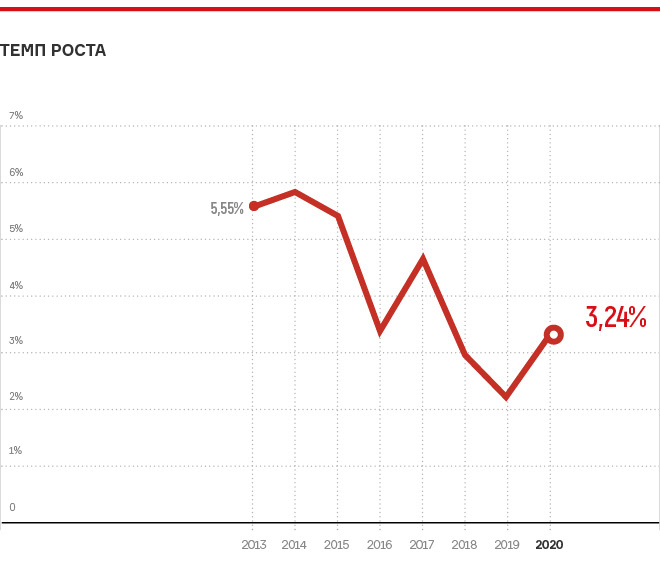

Производство мяса в России, по данным Росстата, в 2020 г. выросло на 3,2% и составило 11,2 млн тонн в убойном весе. Доля России в мировом производстве составляет около 4,2%. Согласно данным рейтинга, составленного изданием Агроинвестор, крупнейшими производителями мяса в стране стали группа Черкизово с результатом 884 млн тонн, агропромышленный холдинг Мираторг с производством 772 млн тонн и группа агропромышленных предприятий Ресурс.

В мясной отрасли наблюдается консолидация. Доля крупнейших производителей постепенно растет как за счет роста производства на собственных мощностях, так и за счет скупки активов конкурирующих компаний. Если в 2019 г. на долю ТОП-25 производителей приходилось 50% всего объема мясного производства, то в 2020 г. эта доля составляет уже 53%. Наиболее активный рост в прошлом году показал холдинг Мираторг, а также публичные агрохолдинги Черкизово и Русагро.

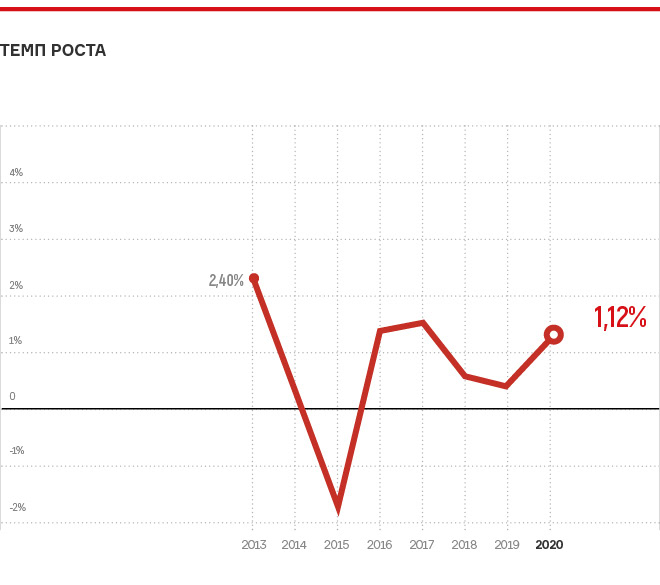

Рост потребления мяса в 2020 г. ускорился до 1,1% после замедления в 2018–2019 гг. Запасы мясной продукции на конец года впервые снизились после 3 лет роста. Несмотря на сокращение покупательской способности россиян спрос оказался сильным за счет стимулирующей политики государства и отсутствия внешнего туризма. Условия самоизоляции привели к сокращению поставок в сегмент HoReCa, а сокращение покупательской способности стимулировало к перераспределению потребления в сторону более дешевой продукции, в частности вырос на 3,8% спрос на колбасные изделия.

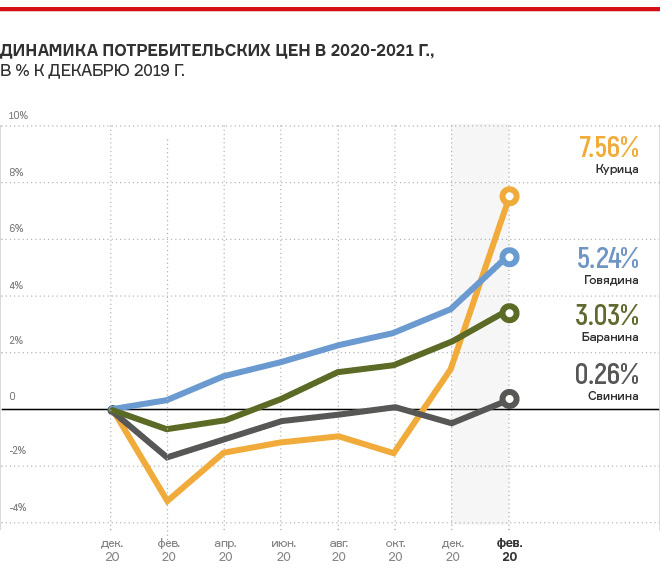

Средняя цена на охлажденное мясо выросла в 2020 г. в сегментах говядины (+3,4%) и баранины (+3,5%). Сокращение наблюдалось в сегменте курицы (-3,2%) и свинины (-3,2%). При этом во II полугодии 2020 г. и I квартале 2021 г. наблюдался активный рост. Цены на говядину, баранину и курицу к февралю 2021 г. обновили максимумы с 2015 г.

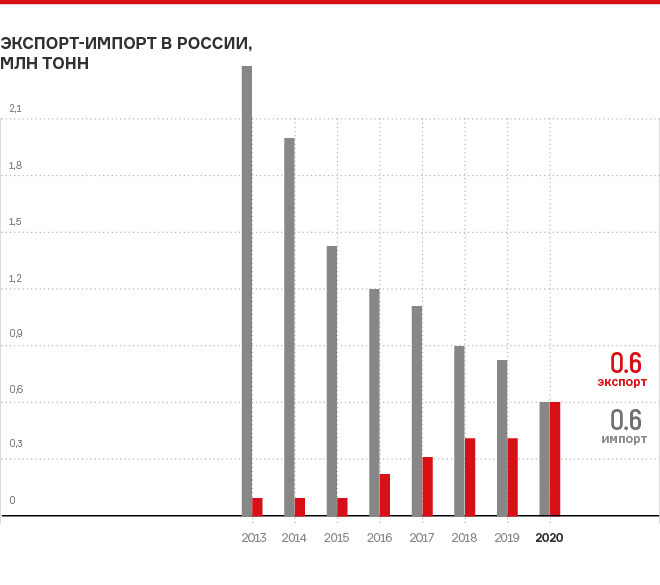

Экспортные потоки мясной продукции стабильно растут с 2013 г. По оценке Росстата, в 2020 г. экспорт подскочил на 46% до 609 тыс. тонн. Крупнейшим покупателем с долей 37% выступил Китай. В феврале 2019 г. Китай открыл двери для поставок российской птицы, а в 2020 г. в поднебесную были отправлены первые объемы мяса крупного рогатого скота (КРС). Вторую строчку в списке импортеров с долей 16% занял Вьетнам, благодаря открытию рынка для российской свинины. Также в ТОП-5 вошли Украина, Гонконг и Беларусь.

Импорт мяса, напротив, стабильно снижается, начиная с 2008 г. За счет субсидированных кредитов отечественным компаниям и заградительных барьеров для зарубежных поставщиков национальное производство постепенно вытесняет импорт. Среднегодовые темпы снижения импорта за последние 5 лет составили 13,8%.

В 2020 г. поставки мяса из-за рубежа сократились на 16% и оказались на новом многолетнем минимуме. Крупнейшими поставщиками мяса в Россию являются Беларусь, Бразилия, Парагвай и Аргентина.

Прогноз на ближайшие годы

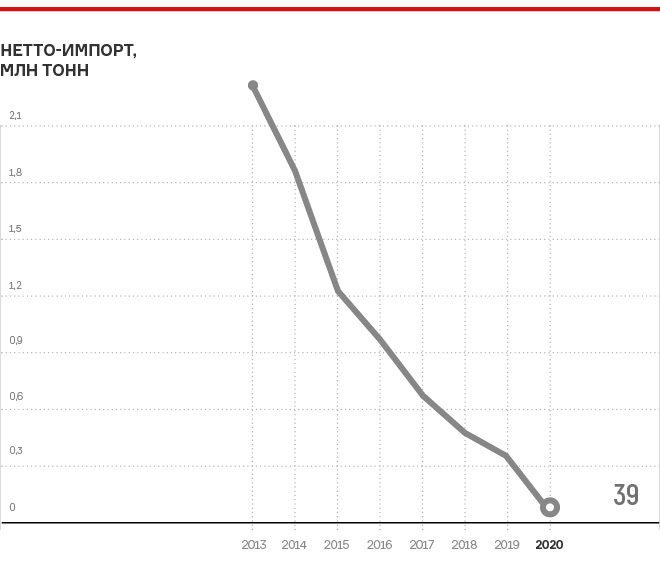

Взгляд на перспективы российского мясного рынка сдержанный. Потенциал замещения импорта российскими поставками, по большей части, реализован. Уже в 2021 г. Россия может выступить нетто-экспортером мясной продукции. Темпы роста потребления внутри страны также не дают простора для существенного увеличения производства. При среднегодовом темпе роста производства за последние 5 лет на 3,3% потребление в этом же периоде росло всего на 1%. С учетом сохранения тренда на сокращение реальных располагаемых доходов населения рассчитывать на ускорение не приходится.

Поэтому основные надежды российские производители связывают с экспортным направлением, прежде всего, в страны Азии, СНГ и Ближнего Востока. По прогнозам «Агроэкспорта» при Минсельхозе России, за 5 лет с 2019 до 2024 г. экспорт мясной и молочной продукции в стоимостном выражении может показать ежегодный рост на 25% с $0,8 млрд до $2,8 млрд.

Важным экспортным направлением является Китай. Из-за сокращения поголовья свиней на 44% после эпидемии африканской чумы (АЧС) в 2019 г. Китай был вынужден нарастить мясной импорт. В 2019 г. рынок КНР открылся для российской птицы, а в 2020 г. стартовали первые поставки говядины. Однако для российской свинины страна по-прежнему закрыта. В случае открытия, объем возможных поставок только в 2021 г. оценивается в 300 тыс. тонн.

В целом на рынке свинины складывается сложная ситуация. Внутреннее потребление обеспечено на 100%, в то время как предложение в ближайшие годы вырастет за счет выхода на полную мощность заложенных ранее проектов. При этом на рынках Вьетнама и Гонконга, куда уходит около 60% всего свиного экспорта, наблюдается усиление конкуренции. Если рынок Китая так и останется закрытым, то цены на свинину и рентабельность свиного сегмента могут оказаться под давлением.

Экспорт курицы в 2020 г. вырос на 38% на фоне стабильного потребления и импорта. Ключевым драйвером выступает китайский рынок, поставки на который в 2020 г. выросли на 180%, в том числе за счет низкой базы 2019 г. В ближайшие годы рост поставок в КНР может продолжиться, при этом производители будут искать и другие каналы сбыта, в том числе выходить на небольшие второстепенные рынки. Внутренний спрос может расти чуть быстрее других сегментов за счет изменения структуры потребления в пользу курицы, как более дешевого аналога других мясных продуктов.

Стоит обратить внимание на небольшой, но активно набирающий обороты рынок индейки. Среднегодовой рост потребления этого мяса в 2015–2020 гг. составил 17%. Уровень производства в 2020 г. составил 330 тыс. тонн. Крупнейшими производителями выступают Дамате, Черкизово и Краснобор. Сегмент небольшой, но темпы роста в ближайшие годы могут оставаться двузначными. Черкизово ожидает, что потребление индейки может вырасти с 2,2 кг до 4,5 кг на человека в год за счет расширения ассортимента и географии присутствия.

Производство говядины в 2020 г. выросло на 3%. Импорт упал на 13%, экспорт вырос на 191% за счет открытия поставок в Китай. Совокупное предложение внутри страны снизилось, что оказало повышательное давление на цены. В 2021 г. рост производства и смягчение спроса из-за высоких цен может способствовать постепенному возвращению рынка к сбалансированному состоянию.

Общеотраслевым трендом в конце 2020 - начале 2021 г. стал рост себестоимости производства из-за скачка цен на фуражное зерно и другие кормкомпоненты. В то время как розничные цены сдерживались правительственной директивой, цены в оптовых каналах выросли достаточно сильно. В 2021 г. такая ситуация может оказать давление на маржинальность производителей. Особенно сильно этот эффект сказался на птицеводах. В конце 2020 г. Росптицсоюз отмечал сокращение рентабельности в отрасли до минимальных 5–7 %.

При этом долгосрочных последствий не ожидается. По мере прохождения пика по себестоимости отрасль может постепенно вернуться в более комфортное состояние. Во II полугодии 2021 г. восстановление сельхозпроизводства в мире может обеспечить хороший урожай зерновых, что ограничит повышательное давление на цены и нормализует деятельность мясных производителей.

Облигации мясных производителей

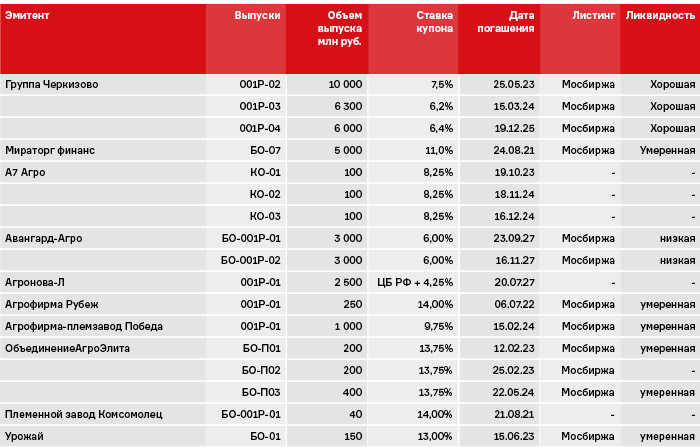

Совокупный объем рынка публичного долга мясных производителей составляет 38,3 млрд руб., из которых 22,3 млрд приходится на группу Черкизово (рейтинг A+(RU)), 6 млрд – на Авангард Агро (рейтинг BBB-(RU)) и 5 млрд руб. – на Мираторг финанс, дочернюю компанию холдинга Мираторг (рейтинг ruA-).

Практически все эмитенты параллельно занимаются выращиванием сельхозпродукции. Для некоторых из них, в частности Авангард-Агро, это направление даже более приоритетно. Собственное производство зерна позволяет обеспечить скот необходимым питанием и эффективнее управлять себестоимостью производства в условиях колебания цен.

Из 17 выпусков облигаций 12 имеют листинг на Московской бирже и могут быть приобретены на вторичном рынке.

Среди крупных планируемых размещений можно отметить выпуски БО-02, БО-04 и БО-05 от Мираторг финанс совокупным объемом 11 млрд руб. Компания в апреле погасила выпуск БО-06 на 5 млрд руб., а в августе ожидается погашение выпуска БО-07 еще на 5 млрд руб. Новые выпуски позволят рефинансировать задолженность.

Микояновский мясокомбинат возвращается на рынок облигаций впервые после погашения выпуска БО-01 в 2016 г. Комбинат готовит размещение трех выпусков совокупным объемом 8 млрд руб.

Также ожидаются выпуски от компаний «Голдман Групп» и «Сибирской Нивы».

При выборе облигаций в секторе АПК инвестору, помимо финансовых показателей, рекомендуется обращать внимание на следующие характеристики эмитентов:

⋅Степень вертикальной интеграции. Чем выше степень интеграции, тем увереннее компания может чувствовать себя в условиях волатильности цен на продукцию. В качестве количественной метрики можно использовать коэффициент самообеспеченности сырьем.

⋅Продуктовая диверсификация. Чем шире ассортимент, тем менее болезненным для компании будет падение цен на отдельный вид продукции. Также, чем выше доля продуктов с высокой добавленной стоимостью, тем выше маржинальность и устойчивее бизнес компании.

⋅Географическая диверсификация. Наличие производственных площадок в разных регионах позволяет снизить риски неблагоприятных погодных условий, болезней животных и других рисков, связанных с производством.

⋅Доля рынка. Более высокая доля рынка защищает позиции компании от конкурентов. Здесь сравнительными характеристиками выступают объем производства и реализации, поголовье скота и размер посевных площадей (при наличии).

Новости компаний _______________________

«Юнисервис Капитал» — вторая строчка в рейтинге организаторов High Yield

Cbonds опубликовал рэнкинг организаторов биржевых выпусков по итогам 1-го квартала 2021 года. «Юнисервис Капитал» с долей рынка 11% и объемом выпусков в 1 миллиард рублей находится на второй строчке, после компании «Иволга Капитал» с долей рынка 34,3% и объемом выпусков в 3,1 миллиарда.

В январе-марте компания организовала два биржевых облигационных выпуска — ООО «СДЭК-Глобал» и ООО ТК «Нафтатранс плюс» объемом 500 млн руб. каждый. Напомним, что в 2020 году «Юнисервис Капитал» в рамках всевозможных долговых программ привлек, в общей сложности 16,7 миллиардов рублей частных инвестиций. Из них на облигационные программы пришлось 465 млн руб.

Бурная активность СДЭК в апреле

Франшиза СДЭК вошла в десятку лучших по версии рейтинга «Топ 500 франшиз 2021», компания получила премию от ООО «Москва Карго» в номинации «Грузополучатель года на рейсах ВВЛ», увеличила количество складов и запустила принципиально новый формат ПВЗ.

Портал Businessmens.ru подвел итоги ежегодного рейтинга «Топ 500 франшиз 2021», по результатам которого компания СДЭК заняла десятое место среди 3 650 франшиз России. В категории франшиз со стартовыми инвестициями до 1 миллиона рублей франшиза СДЭК получила четвертую позицию, а в категории «Услуги для населения» — третью.

В конце марта СДЭК открыл склад фулфилмента в Санкт-Петербурге, а в середине апреля запустил новый офис и анонсировал расширения склада в городе Челябинске.

В свою очередь франчайзинговый партнер компании открыл первый в мире автомобильный пункт выдачи заказов.

Также компания поделилась с инвесторами отличными итогами работы в 2020 году — выручка выросла на 66% (до 15,7 млрд руб.), а чистая прибыль увеличилась на 571% (1,1 млрд руб.). Существенно выросли и показатели рентабельности: валовая рентабельность (с 35,5% до 43,6%), операционная рентабельность (с 3,6% до 12,4%) и рентабельность по чистой прибыли (с 1,8% до 7,3%).

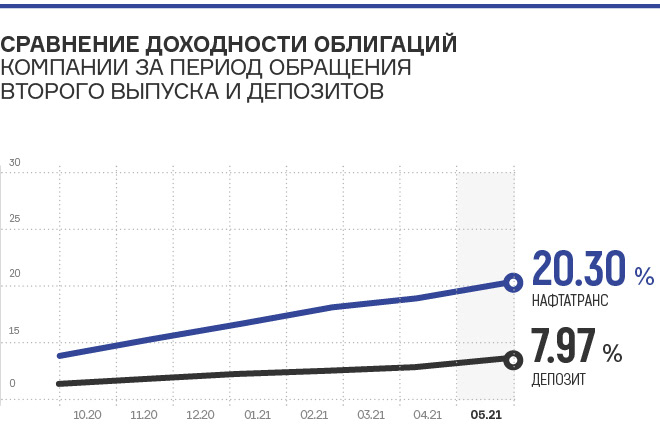

Отчетность и результаты торгов «Нафтатранс плюс»

На протяжении последних 3-х лет эмитент показывает стабильный рост выручки: за 2020 год она составила 7,627 млрд рублей (+24,4% АППГ).

В 4 квартале 2020 года эмитент показал максимальную историческую выручку — 2,082 млрд руб. Чистая прибыль компании также имеет положительную динамику — 53,228 млн руб. (+93,7% к АППГ).

Показатель Долг/Выручка у эмитента стабильно не превышает 0,27х, и на 31.12.20 г. составляет 0,26х, что является значением близким к оптимальному.

Операционного потока компании достаточно для обслуживания процентной нагрузки, о чем свидетельствует коэффициент ICR, составивший по итогам года 1,39х (против 1,26х в 2019 г.). Коэффициенты чистый долг/EBITDA составил 8,17х (против 10,36х АППГ) и долг/собственный капитал — 12,06х (против 14,12х АППГ).

Инвесторы ООО «Трейд Менеджмент» получат больше дохода

Ставка по купонному доходу бондов сети магазинов lady & gentleman CITY повышается до 11-11,5% годовых в связи с изменением ключевой ставки Центробанка.

По облигациям ООО «Трейд Менеджмент» ставка купонного дохода устанавливается по формуле: ключевая ставка ЦБ (действующая за 7 рабочих дней до начала купонного периода) + 6,5%.

Напомним, что Банк России повысил ключевую ставку сначала до 4,5%, а затем и до 5% годовых.

Первое изменение ставки по бумагам ООО «Трейд Менеджмент» вступило в силу начиная с 18-го купонного периода, выплата дохода по которому состоится 27.05.2021 г. И уже с 19 купона ставка может быть увеличена до 11,5% годовых, если на момент определения ставки по купонному доходу ключевая ставка ЦБ останется на уровне 5%.

Напомним, что с августа 2021 г. эмитент начнет амортизационное погашение бондов, которое будет проводиться ежеквартально в объеме 10% от объема выпуска.

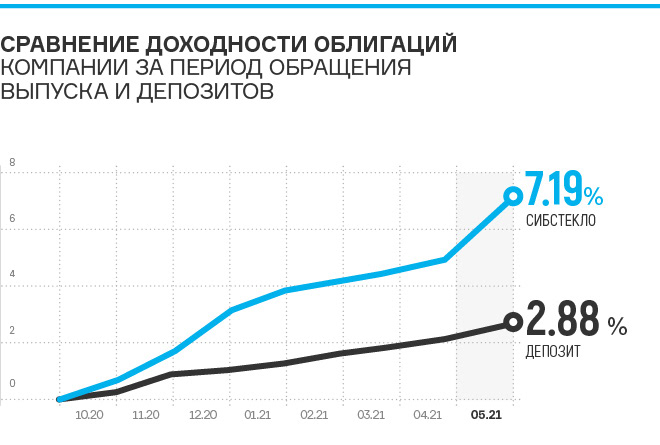

Пусконаладочные работы на новой стекловаренной печи «Сибстекла»

В рамках реализации масштабного инвестиционного проекта по строительству новой печи на предприятии отрабатывают технологические режимы стекловарения (для увеличения удельного съема стекломассы), формования и отжига изделий.

На печи установили пять стеклоформующих машин (СФМ). Специалисты запустили две из трех 10-секционных СФМ. Две 8-секционные СФМ будут функционировать по принципу тандема — они подключены к одному питателю, подающему стекломассу.

Производительность новой печи — 260 тонн стекломассы в сутки при проектной мощности 375 тонн, в дальнейшем мощность планируют нарастить до 400-450 тонн, что позволит выпускать от 400 до 450 млн единиц стеклотары в год. Общая производительность стекольных комплексов должна повысится на 30% или на 200 млн стеклоизделий — до 760-790 млн.

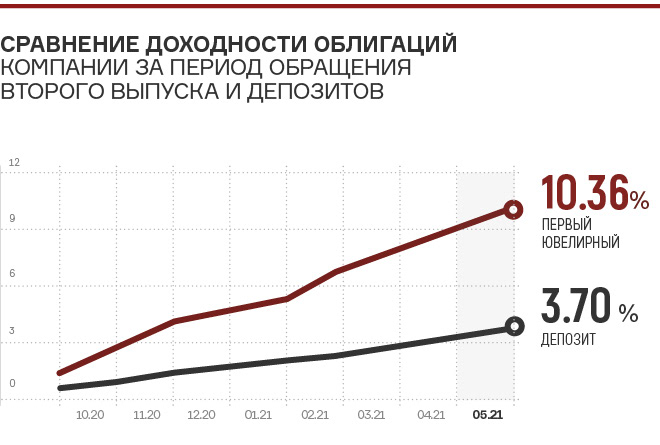

Аналитическое покрытие по результатам работы ООО «ПЮДМ» в 2020 году

Оборот ООО «ПЮДМ» за 2020 год составил 10,18 млрд руб. (+2,48 млрд руб.). Рост обеспечен, главным образом, за счет увеличения стоимости металла на международном рынке при снижении курса национальной валюты.

Выручка компании за 2020 год — 4,44 млрд руб., из них чистой прибыли — 50,6 млн руб. Показатели рентабельности: валовая рентабельность по итогам года составила 1,45%, рентабельность по EBIT — 2,0%, по чистой прибыли — 1,14%.

Финансовый долг составляет около 286,3 млн руб. Долговая нагрузка комфортная: соотношение долг/выручка — 0,06х, долг/капитал — 1,74х, долг/EBIT — 3,22х. Финансовое состояние оценивается как удовлетворительное.

Напомним, что 26 апреля ООО «ПЮДМ» изменило ставку по своему дебютному облигационному займу с 15% до 13% годовых.

На рынке золота сохраняется стабильно тяжелая обстановка, ювелирные бизнесы продолжают закрываться — спрос падет. Не лучше дела обстоят и на рынке ломбардного кредитования. Мелкие и средние сети не выдерживают новых мер государственного регулирования — порядка 31% зарегистрированных компаний в реестр не попали.

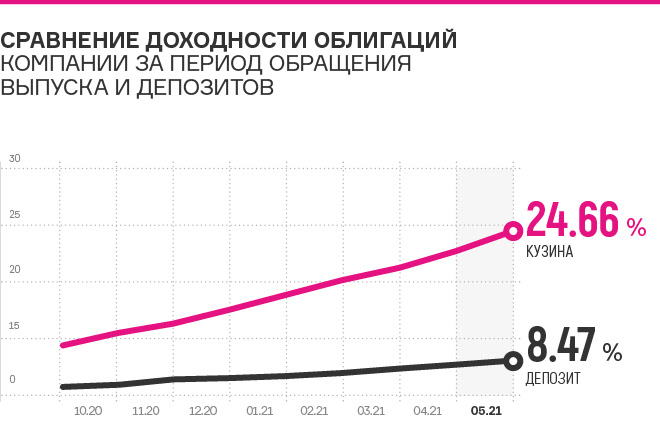

Обзор результатов работы ООО «Кузина» в 2020 году

С 2018 г. объем бизнеса компании увеличился в 1,4 раза — активы выросли со 238 до 344 млн руб. на конец 2020 г. При этом до 3 квартала 2019 г. основным источником финансирования выступала собственная прибыль сети.

Выручка компании составила 344,2 млн руб. (-13,2% АППГ) — сказалось снижение посещаемости при пандемии. Но к концу 2020 г. спрос был практически восстановлен, что подтверждено выручкой за декабрь 2020 г. — 32,3 млн. руб. (31,3 млн руб. АППГ).

Размер собственного капитала за 3 года увеличился до 165,8 млн руб. (+17,1 млн руб.). Долговая нагрузка приемлемая: доля долга в выручке — 38%, отношение долга к капиталу — 0,80х, долг/EBITDА составило 5,61х.

В новом году «Кузина» активно реализует новые планы: В конце февраля, в Бердске открылось новое кафе, а с марта в Сибирском регионе запущен совместный проект с сетью «Самокат», через которую в течении 15 минут можно заказать и получить продукцию «Кузины».

Сейчас «Кузина» обновляет базовую ассортиментную матрицу своей продукции. Полным ходом идет подготовка специализированной линейки продукции к Пасхе, которая традиционно представлена фирменными Куличами, Пасхами и тематически оформленными кондитерскими изделиями.

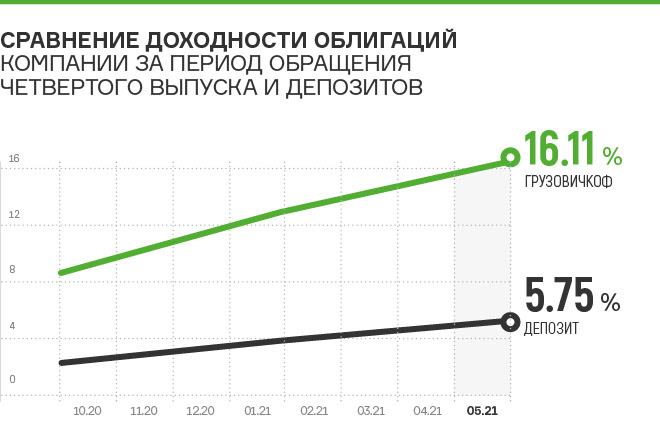

Финансовые показатели ООО «Круиз» и ООО «Грузовичкоф» за 2020 год

С 2019 г. ООО «Круиз» и ООО «Грузовичкоф-центр» находились в процессе реорганизации, которая завершилась в начале 2021 года полным переходом активов и обязательств от ООО «Грузовичкоф-центр» на баланс ООО «Круиз».

Совокупная выручка компаний в 2020 году составила 364,9 млн руб. (+3,1 млн руб. АППГ), EBITDA — 24 млн руб. (+2,1 мле руб. АППГ).

Совокупный финансовый долг равен 122,6 млн руб. Совокупная процентная нагрузка по нему — порядка 15,5 млн руб., что дает комфортный уровень ICR.

Соотношение долг/EBITDA — 6,2х, долг/выручка — 0,34х, долг/ капитал 0,8х.

«Грузовичкоф» будет начислять кэшбэк с заказов. Программу лояльности сначала запустят в Москве и Санкт-Петербурге, в ней примут участие ряд крупных компаний, включая сервис «Грузовичкоф».

«Грузовичкоф» будет начислять кэшбэк с заказов. Программу лояльности сначала запустят в Москве и Санкт-Петербурге, в ней примут участие ряд крупных компаний, включая сервис «Грузовичкоф».

После завершения заявки, оформленной через приложение сервиса «Грузовичкоф» или оператора call-центра, каждый пользователь будет получать кэшбэк в размере до 2% на свой лицевой счет. По суммам заказов ограничений нет, а бонусы начисляются независимо от других акционных программ и действует на все типы авто.

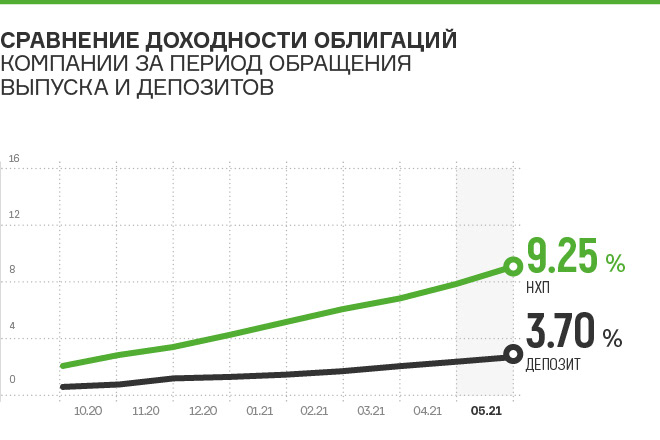

Краткий обзор результатов работы АО «НХП» в 2020 году

Выручка эмитента за прошлый год составила 4,45 млрд рублей, что выше уровня аналогичного периода прошлого года в 2,2 раза.

В связи с ростом объема продаж дебиторская задолженность компании выросла на 49,3%, а кредиторская — в 3,1 раза. Объем запасов увеличился в 8,3 раза, что связано с сезонностью бизнеса. По состоянию на 31.12.2020 г. коэффициент текущей ликвидности эмитента составил 1,53х, что соответствует нормативному значению.

Размер собственного капитала за 2020 г. увеличился в 2 раза: со 136 до 275 млн руб. На рост данного показателя повлиял положительный финансовый результат: чистая прибыль по итогам года достигла 162,5 млн руб. (+85,9 млн руб. АППГ).

Финансовый долг на конец 2020 г. составил 529,8 млн рублей. Показатели долговой нагрузки: долг/выручка — 0,12х, долг/капитал — 1,93х, долг/EBIT — 2,52х.

Накануне 2-го выпуска опубликован обзор отчетности ООО «Транс-Миссия»

За 12 месяцев 2020 года выручка эмитента составила 386 млн руб. (+119% к АППГ), EBITDA равна 33,2 млн руб. (+58% к АППГ). При этом объем долга снизился со 150 до 134,9 млн руб.

Это положительно повлияло на показатели долговой нагрузки компании: чистый долг/EBITDA – 4,03х (7,16х АППГ), долг/выручка — 0,35х (0,85х АППГ), долг/капитал — 6,65х (14,62х АППГ).

Показатель ICR (EBITDA/% к уплате) за 2020 год составил 1,53х, что свидетельствует о достаточности операционного потока для обслуживания процентной нагрузки.

«Таксовичкоф» запускает новый класс пассажирских перевозок — трансферы с использованием микроавтобусов (LCV). Автопарк компании уже пополнился легкими коммерческими автомобилями — 19-тиместными Ford Transit и Mercedes-Benz Sprinter.

Компания готовится к размещению 2-го облигационного займа. Планируемый объем — 60 млн руб., ориентир по ставке — 13%, срок обращения бумаг — 3 года. 13-го мая, а 13.00 по московскому времени стартует сбор предварительных уведомлений. Первичное размещение бумаг состоится в мае.

Краткий обзор годовой отчетности по ООО «ТФН»

Выручка компании за 2020 г. составила 24,3 млрд руб., что выше уровня показателя 2019 г. на 40,7%. Основную долю в выручке занимает реализация электронной техники (83,1%).

За прошедший год валюта баланса эмитента выросла до 10,5 млрд руб. (+31,5% АППГ), главным образом, за счет роста запасов (+ 25,0% или 866,4 млн руб.), и дебиторской задолженности (+ 40,1% или 1,6 млрд руб.).

Увеличение объема активов профинансировано преимущественно за счет увеличения финансового долга (+104,7% или 2 млрд руб.).

Финансовый долг по итогам 2020 года составил 4 млрд руб. Расчетные показатели долговой нагрузки находятся в пределах допустимых значений: долг/выручка — 0,16х, долг/капитал — 0,91х, долг/ EBIT — 5,35х.

ООО «ТФН» на публичном рынке совсем недавно — в феврале 2021 г. компания выпустила облигации на сумму один миллиард рублей в бумагах номиналом 1000 руб. Организатором выступил BCS Global Markets, андеррайтером — ООО «Компания Брокеркредитсервис».

«Дядя Дёнер» допустил технический дефолт по своим облигационным выпускам

5 мая эмитент не исполнил обязательства по выплате дохода за 14-ый купонный период по второму выпуску облигаций, а 12 мая был зафиксирован технический дефолт по амортизационному погашению и выплате 36-го купона уже по первому выпуску.

Сумма невыполненных обязательств по первой эмиссии — 20 490 408 руб. (19,8 млн руб. — амортизационное погашение выпуска в размере 1/3 от объема эмиссии и 690 408 руб. — 36-й купон), по второй — 554 800 руб.

Инвесторы «Дяди Дёнера» могут направлять свои обращения представителям владельцев облигаций по следующим адресам:

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

Специалисты «Юнисервис Капитал» продолжают поддерживать связь с компаниями-представителями владельцев облигаций, эмитентом и инвесторами. Обо всех значимых событиях, зафиксированных ПВО, по мере поступления информации, мы будем сообщать на нашем официальном сайте и в Телеграм-канале.