Тематическая статья _______________________

Что привнесут кредитные рейтинги на рынок ВДО

• Кредитные рейтинги повышают доверие инвесторов к эмитенту и позволяют последнему занимать больше под более низкий процент.

• Наличие кредитного рейтинга у эмитентов сегмента ВДО тесно связано с более высокой ликвидностью и более высоким средним объемом выпуска.

• Для эмитентов, привлекающих небольшой объем средств, присвоение рейтинга может быть чревато чрезмерными расходами. Таким компаниям стоит рассмотреть более бюджетные способы повышения лояльности инвесторов.

Облигаций много, а капитал у инвестора один. И разместить его необходимо именно в те бумаги, которые отвечают потребностям инвестора не только по части доходности, но и по уровню надежности. И если доходность можно выразить одной цифрой, то с надежностью – кредитным качеством – все чуть сложнее.

Чтобы облегчить инвестору выбор и позволить быстро сравнивать между собой облигации по уровню кредитоспособности существуют кредитные рейтинги. Независимые рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). И дальше инвестор может выбирать сам, бумаги какой рейтинговой категории отвечают его целям и терпимости к риску.

Чем выше рейтинг, тем ниже вероятность дефолта.

Различают мировую и национальную рейтинговые шкалы. На мировой арене лидерами является, так называемая, большая тройка рейтинговых агентств: Standart & Poor's, Moody's Investors Service и Fitch Ratings. Рейтинги этих агентств признаются во всем мире, они присваиваются как корпоративным, так и суверенным долговым обязательства. Например, Российская Федерация, как эмитент, имеет кредитный рейтинг на уровне BBB- от S&P, Baa3 от Moody's и BBB от Fitch со стабильным прогнозом.

В России после событий 2014 г. было принято решение взять курс на импортозамещение в рейтинговой отрасли. По мнению правительства, международные агентства не смогли действовать независимо от международной политики, и их рейтинги в отношении российских эмитентов потеряли объективность. Поэтому в России с 2017 г. широкое распространение получили рейтинги национальных агентств.

В официальный перечень кредитных рейтинговых агентств, получивших аккредитацию ЦБ, в настоящий момент входят четыре компании: АКРА, Эксперт РА, Национальное рейтинговое агентство (НРА) и Национальные кредитные рейтинги (НКР). Эти рейтинги используют обычные частные и корпоративные инвесторы при формировании своих портфелей. Однако, рейтинги только двух из вышеперечисленных агентств – АКРА и Эксперт РА – могут быть использованы при выборе долговых бумаг для размещения средств пенсионных фондов, госкорпораций, бюджетных средств на федеральном и региональном уровнях.

Сектор высокодоходных облигаций (ВДО) в России является достаточно молодым и до недавнего времени не привлекал пристального внимания ни со стороны широкого инвестиционного сообщества, ни со стороны регулирующих органов. Между тем, сегмент активно растет и логичным шагом для дальнейшего развития является расширение использования рейтингов для эмитентов и отдельных облигационных выпусков.

Именно в этом русле действует Московская биржа, ужесточая условия для присутствия облигационных выпусков в Секторе роста. Новые выпуски облигаций должны обладать кредитным рейтингом хотя бы одного из рейтинговых агентств из перечня биржи (АКРА, Эксперт РА, НРА, НКР, а также Fitch, Moody's и S&P). При этом уровень рейтинга не имеет значения, главное его наличие.

Распространение рейтингов среди ВДО обеспечит более высокий уровень прозрачности и повысит доверие к сегменту с стороны инвесторов. Обладая дополнительной информацией от эмитента рейтинговое агентство может верифицировать его финансовую модель, подтвердить или опровергнуть наличие определенных рисков и дать более взвешенную оценку его платежеспособности относительно других бумаг. Вместе с рейтингом агентство обычно публикует пресс-релиз, в котором освещает ключевые факторы, повлиявшие на оценку.

Для компаний наличие рейтинга может облегчить доступ к финансированию и снизить стоимость заимствований. Хорошая рейтинговая история может выгодно выделить компанию из общей массы высокодоходных эмитентов и в дальнейшем упростить переход из категории ВДО в более высокую категорию с соответствующим понижением премии за риск.

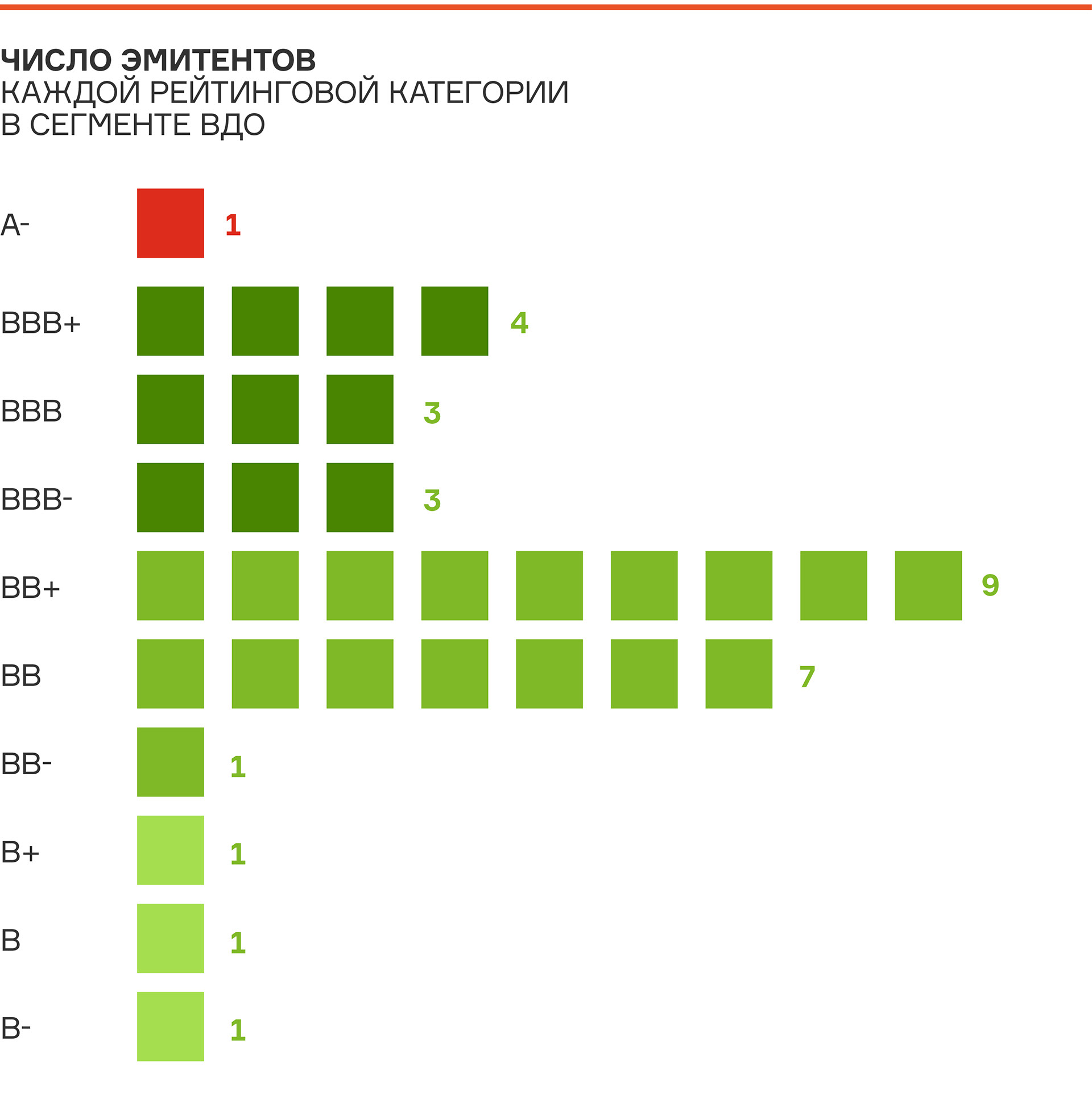

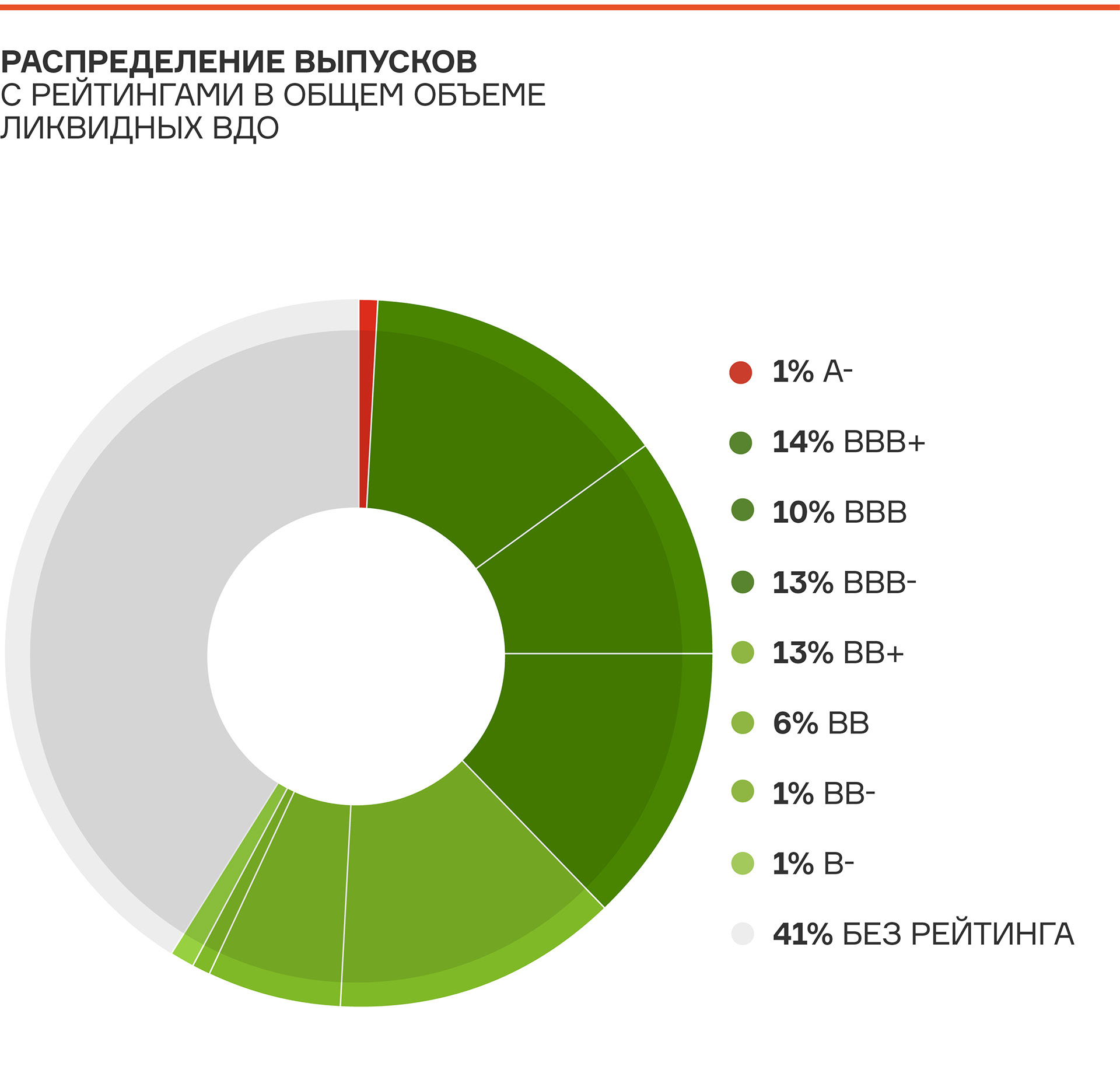

В настоящий момент из 140 эмитентов, облигации которых можно отнести к сегменту ВДО, действующим кредитным рейтингом обладают лишь 31. При этом среди наиболее ликвидных выпусков, которые входят в базу расчета индекса Cbonds-CBI RU High Yield, доля рейтингованных эмитентов ощутимо выше – 24 из 60. Совокупная доля выпусков, имеющих кредитный рейтинг, в общем объеме наиболее ликвидных ВДО составляет 59%. Средний объем выпуска облигаций с кредитным рейтингом составляет 630 млн против 256 млн у бумаг без рейтинга.

Это говорит о том, что ликвидность и доступ к более крупным заимствованиям тесно связаны с наличием кредитного рейтинга. В результате инвестор получает более комфортные условия для торговли, а эмитент может платить меньшую премию за низкую ликвидность.

Процедура присвоения рейтинга происходит следующим образом. Компания-эмитент заключает договор с рейтинговым агентством и предоставляет ему всю необходимую для оценки информацию. Агентство извещает эмитента о первичном результате и при несогласии последнего с рейтингом может принять к рассмотрению аргументы о его повышении. Агентство может скорректировать или оставить оценку на прежнем уровне, и итоговый рейтинг публикуется с согласия эмитента.

На первый взгляд наблюдается очевидный конфликт интересов – эмитент платит деньги компании, которая его оценивает. Но на практике для агентства гораздо важнее репутация в глазах инвесторов, чем взаимоотношения с отдельно взятым эмитентом. Если инвесторы не будут доверять его рейтингам, то и эмитентам такой рейтинг будет не нужен. Кроме того, рейтинговые агентства находятся под надзором регулирующих органов и при нарушении методологии рискуют лишением аккредитации ЦБ.

Для компаний, привлекающих небольшой объем средств, расходы на присвоение кредитного рейтинга могут оказаться выше, чем выгода от наличия такого рейтинга. Поэтому в этом сегменте ситуация, скорее всего, пока останется неизменной. Между тем, таким эмитентам имеет смысл рассмотреть другие способы повышения лояльности инвесторов. Это может быть регулярная публикация качественной финансовой и операционной отчетности, материалы для инвесторов, раскрывающие суть бизнеса, оперативное извещение инвесторов о важных событиях в компании, а также другой системный IR (investors relationship).

Новости компаний _______________________

Итоги размещения дебютного выпуска биржевых облигаций ООО «Сибстекло»

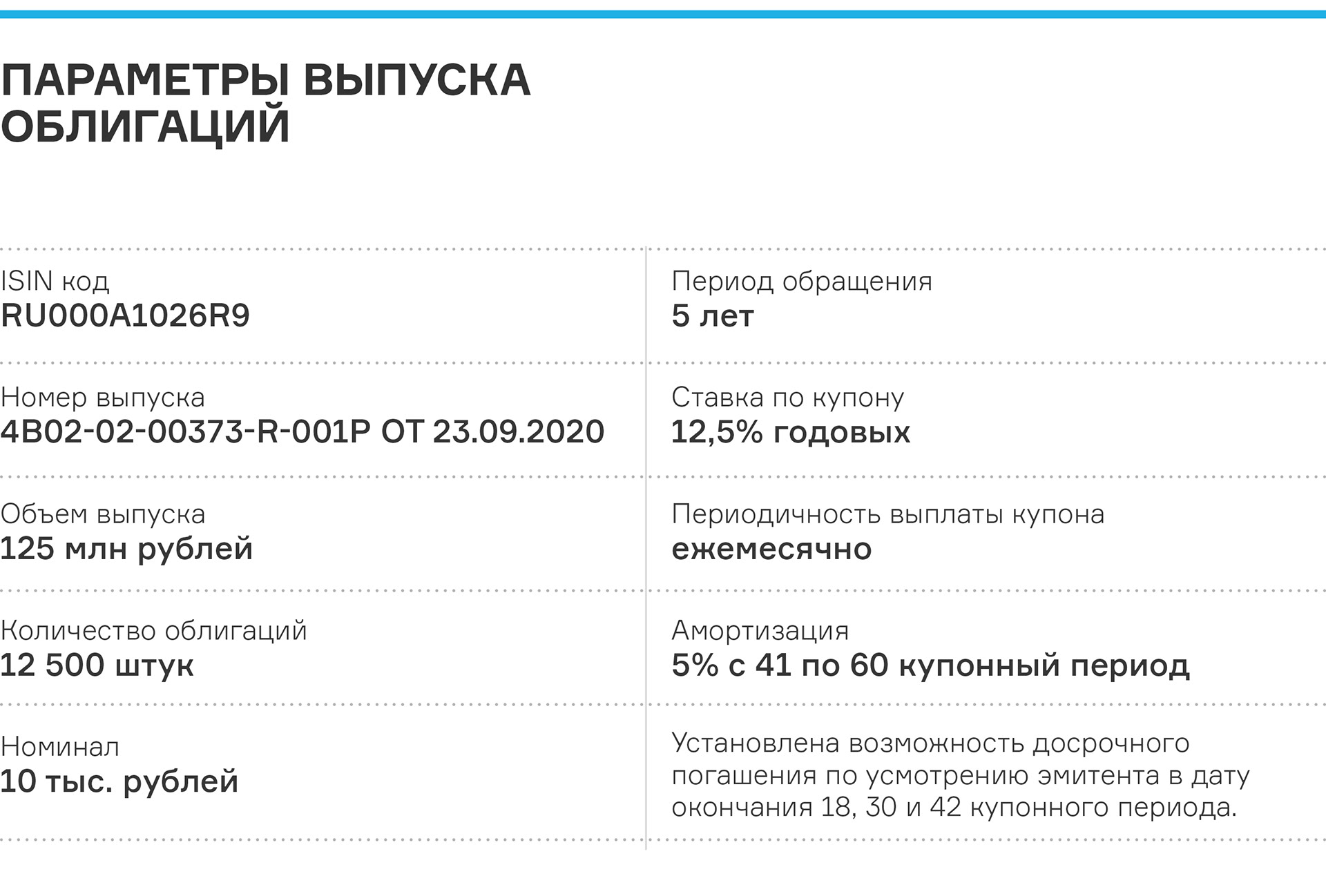

Торги ценными бумагами серии БО-П02 стартовали 5 октября на Московской бирже. Выпуску присвоен номер 4B02-02-00373-R-001P. Организатор размещения — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

Было зарегистрировано 195 заявок на покупку бумаг. Самая крупная – на 13,8 млн, минимальная – на 10 тысяч (1 облигация). Средний объем заявок зафиксирован на уровне 650 тыс. руб., а наиболее популярный – 0,5 млн. Бумаги можно приобрести в торговых системах по ISIN-коду RU000A1026R9.

Дебютный выпуск облигаций компании объемом 125 млн руб. выпущен на 5 лет и разбит на 60 купонных периодов продолжительностью 30 дней. Доход инвесторов будет начисляться по фиксированной ставке 12,5% годовых. Начиная с 41-го купона компания начнет ежемесячное амортизационное погашение бумаг в размере 5% от номинала.

По выпуску предусмотрена возможность досрочного погашения облигаций, которое может быть инициировано эмитентом по окончании 18-го, 30-го и 42-го купонных периодов.

Напомним, что Московская биржа включила облигации ООО «Сибстекло» в Сектор Роста.

ООО «БК» расширяет ассортимент и увеличивает прибыль

Производственная компания «БК» поделилась новостями: дополнительное инвестирование от размещенного облигационного займа в сумме 16 млн руб. способствует развитию — новый цех позволяет расширить ассортимент и обрабатывать больший объем заказов. Что интересно — кризис только укрепил веру в продукт.

Компания активно развивает посудное направление, являющееся ключевым и формирует порядка 70% выручки эмитента. Запущен новый цех по производству одноразовых столовых приборов, продолжается работа над автоматизацией рабочих процессов, что позволит добиться прироста оборота на 10-15% в год.

Несмотря на повышение цен в следствии роста стоимости сырья, увеличился объем заказов по ряду позиций (крышки для бытовой химии, соусники и банки). Это может быть вызвано эффектом отложенного спроса – при возобновлении работы в предприятиях общепита отмечается высокий уровень посещаемости, что дало толчок к росту заказов на одноразовую посуду.

В первом полугодии выручка компании составила 63 млн руб., что в два раза больше, чем в прошлом году. Размер чистой прибыли – 1,3 млн руб. (+0,4 млн к прошлому году). Рост обусловлен развитием пищевого направления. Долговая нагрузка имеет следующие параметры: долг/выручка — 0,36х, долг/EBIT — 4,97х, долг/капитал — 4,38х.

В начале второго полугодия обороты ООО «БК» продолжают рост. Помимо ввода в ассортимент новых видов продукции, хорошие результаты показывает строительное направление компании –высокий строительный сезон.

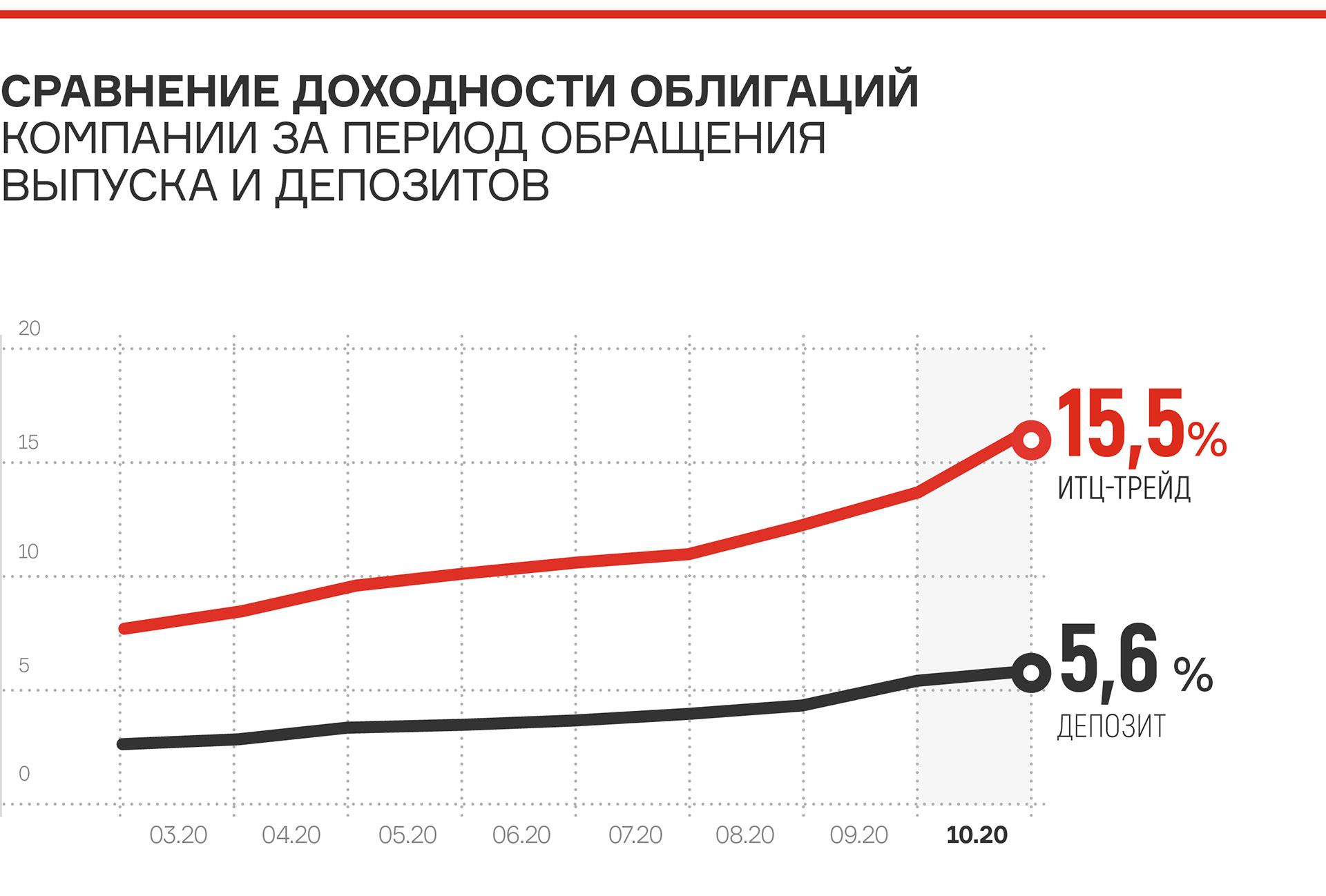

Ключевые показатели работы «ИТЦ-Трейд» в 1 полугодии 2020 г.

«ИТЦ-Трейд» — один из лидеров на сибирском рынке поставок картона, бумаги и бумажных изделий. Главный офис компании находится в Новосибирске, а филиалы и пункты самовывоза продукции расположены в 19 городах.

От основной операционной деятельности компания получает ежегодно свыше 10 млн руб. чистой прибыли, еще 2,5 млн обеспечивают инвестиции в сторонние проекты. Нераспределенная прибыль ООО «ИТЦ-Трейд» составляет более 30 млн руб.

За 1-е полугодие, несмотря на сокращение объемов выручки, чистая прибыль компании составила около 3,5 млн руб., что на 19% больше сопоставимого периода прошлого года. Валовая рентабельность на уровне 17,1%, рентабельность по EBIT — 5,9%, рентабельность по чистой прибыли — 1,4%. Рост рентабельности объясняется прибылью, полученной в результате снижения курса рубля.

Активы компании имеют следующую структуру: запасы – 116,5 млн руб. (51%), дебиторская задолженность – 63,1 млн руб. (28%), долгосрочные инвестиции – 37,7 млн руб. (17%), 10,4 млн (4%) – НДС и прочие активы. Структура пассивов: 126,7 млн руб. (56%) – кредиты и займы, кредиторская задолженность – 57,4 млн руб. (25%), собственный капитал – 43,6 млн руб. (19%). Долговая нагрузка: долг/выручка – 0,22х, долг/EBIT – 3,66х, долг/капитал – 2,91х.

По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне с позитивным прогнозом.

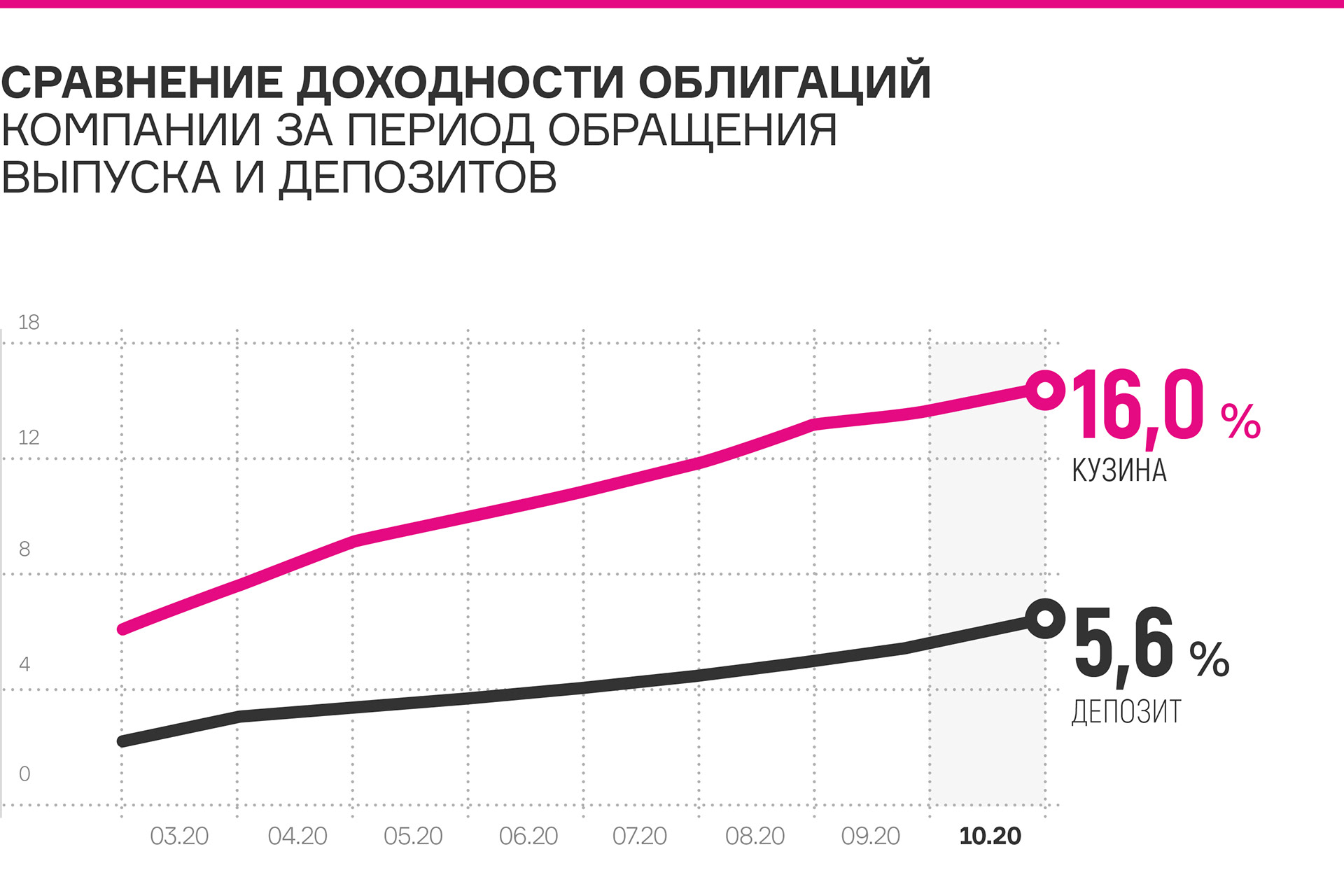

Новосибирская сеть «Кузины» растет

Количество торговых точек сети Kuzina в родном городе в два раза больше, чем у ее основных конкурентов, но компания продолжает развивать свою сеть.

Новая локация, открытая в рамках франчайзи, расположена в бизнес-центре на Крылова,36. Магазин оборудован в формате «take away», но есть и посадочные места. Гостям предлагают традиционные и авторские рецепты приготовления кофе, десерты, выпечку и фирменные торты. В качестве приятного сюрприза – новики, представленные в меню.

В осенний период спрос на кондитерские изделия традиционно снижается, однако в новом магазине отмечается рост посещаемости.

Помимо новосибирской сети компания продолжает экспансию в столице. В августе кофейня открылась в историческом и туристическом центре Москвы – на улице Тверской, в здании газеты «Известия».

Новые магазины позволили расширить географию обслуживания заказов, оформленных через интернет-магазин компании. Доставку кондитерских изделий взяли на себя агрегаторы «Яндекс. Еда» и Delivery Club.

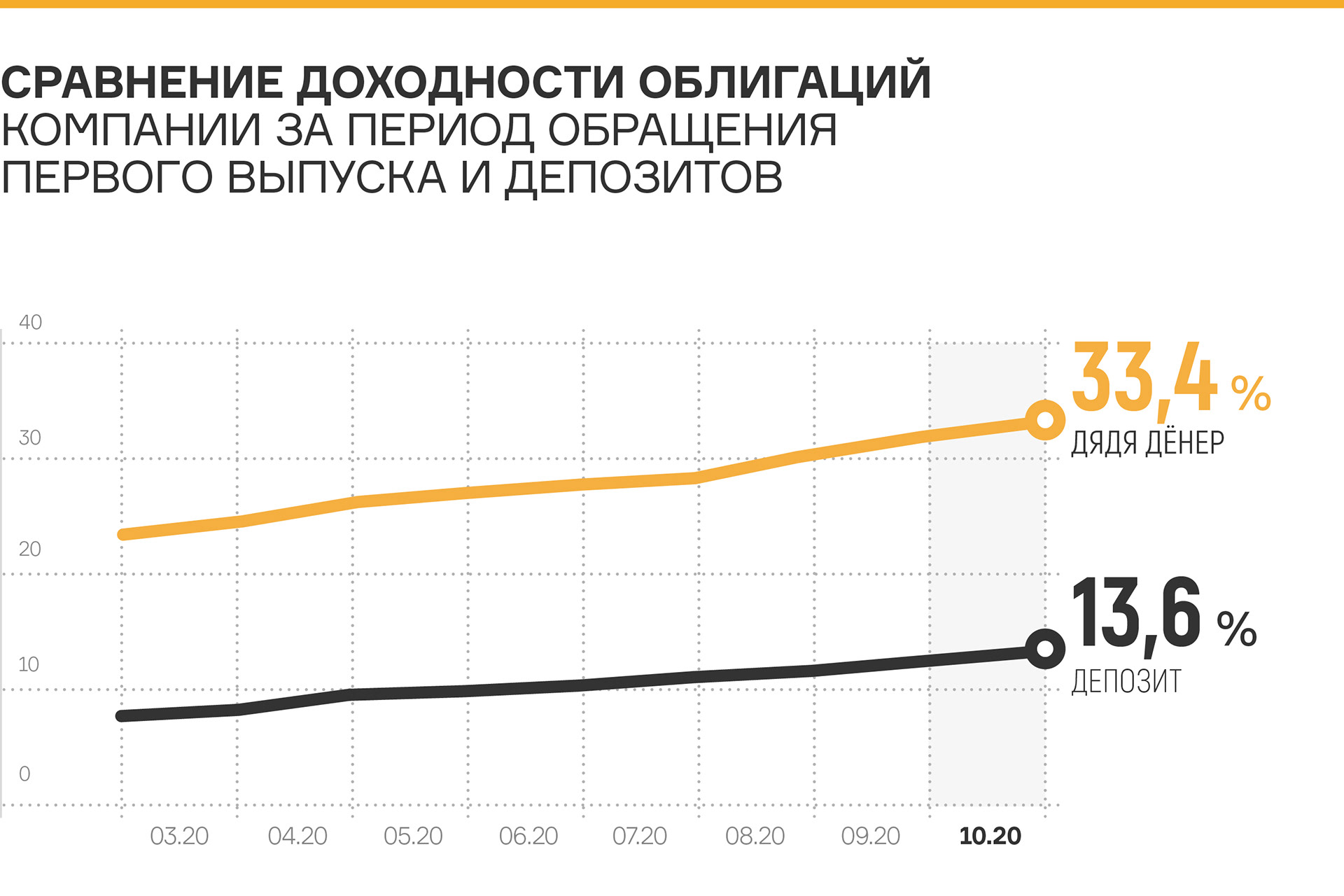

«Дядя Дёнер»: развитие в трех направлениях

Сеть быстрого питания «Дядя Дёнер» наращивает производство, заключает новые контракты и расширяет сеть кафе в регионах сразу по двум проектам: дёнерам и блинам.

Второй облигационный выпуск компания направила на дооснащение пекарни и увеличение объемов собственного производства. Эта мера потребовалась из-за целого ряда новых проектов, в которых участвует компания.

Уже второй месяц тостовый хлеб «Дяди Дёнера» поставляется в аэропорт «Толмачево», где из него готовят сэндвичи для авиарейсов, вылетающих из Новосибирска. Свежей выпечкой компания обеспечивает также сеть ресторанов «Хамовники». С конца октября тостовый хлеб производства «Дяди Дёнера» отгружается для тостов розничной сети «Ярче», подробнее.

Быстро расширяется и торговая сеть самого «Дяди Дёнера». За последние 2 месяца компания запустила три торговые точки в Новосибирской области, 2 – в Кемеровской и еще одну в Осинниках (под Новокузнецком). В рамках проекта «Родные блины» работает уже 5 павильонов.

Все новые локации показывают отличные результаты, а кафе по адресу: Болотное, Забобонова,19, всего за 6 дней работы вышло в ТОП сети по объему суточной выручки.

Помимо точек под управлением компании продолжает расширяться франшизная сеть – с августа по октябрь партнеры «Дяди Дёнера» запустили в эксплуатацию 4 кафе.

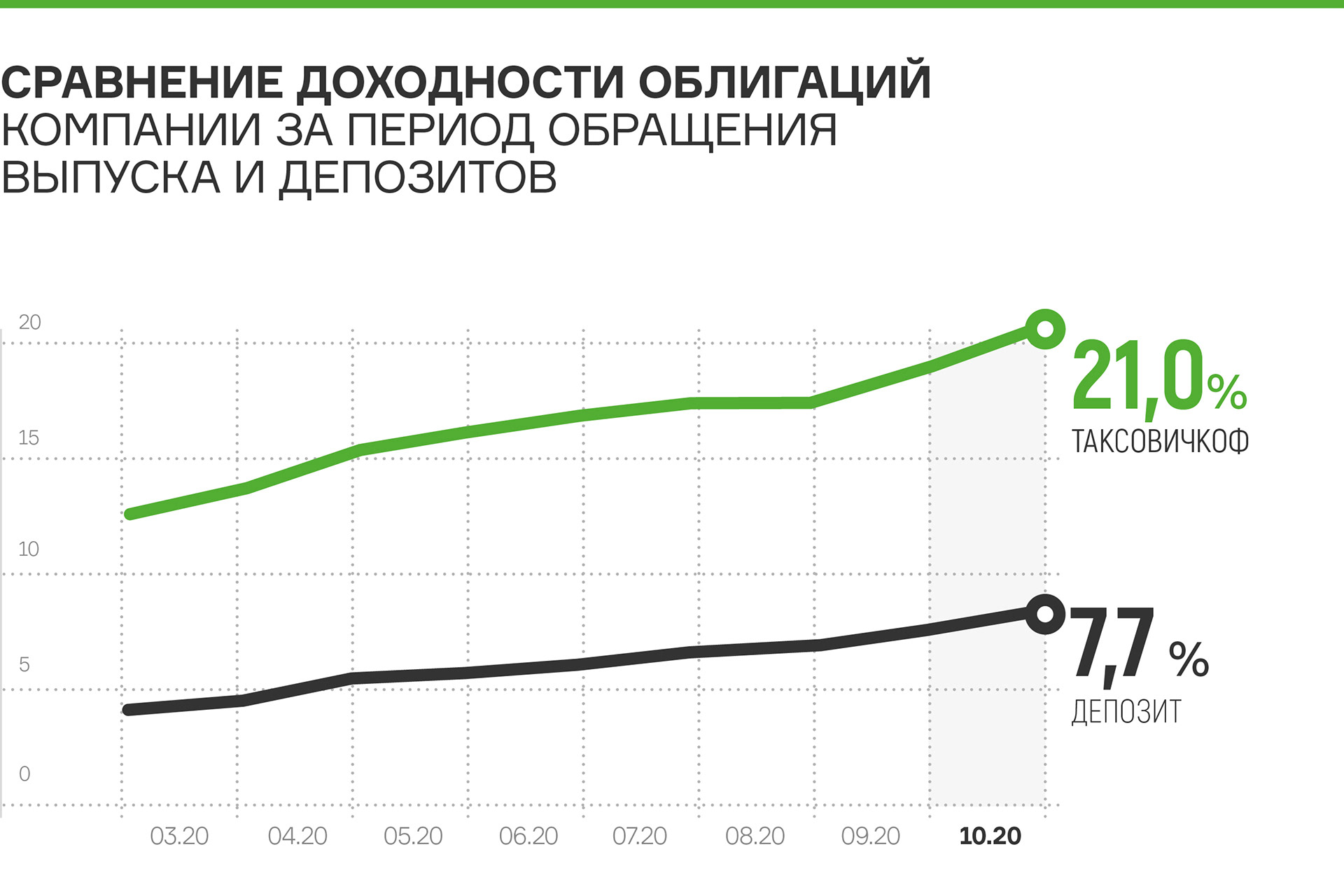

«Таксовичкоф» меняет планы и тестирует технологии будущего

Половина периода размещения дебютного выпуска позади и можно подвести итоги. Привлеченные средства планировалось использовать на экспансию столичного рынка.

Но основные конкуренты, «Ситимобил» и «Яндекс», нарушили планы, установив демпинговые цены на услуги. «Таксовичкоф» перенаправил ресурсы на освоение других регионов и не прогадал.

Сегодня, помимо 42-х городов в России и Казахстане (Нур-Султан), готовится запуск сервиса в 12-ти российских и 2-х казахских населенных пунктах. По 35 городам России, Беларуси, Казахстана, Киргизии, Азербайджана, Узбекистана ведутся переговоры, и еще в 36 городах РФ «Таксовичкоф» изучает рынок.

Параллельно компанией внедрен целый список всевозможных опций: оснащение автомобилей бесплатными детскими креслами, интеграция с сервисом доставки еды «Dostaевский» в Санкт-Петербурге, в мобильное приложение добавлены услуги грузоперевозок «Грузовичкоф» и курьерской доставки «Курьерчикоф».

Еще одно направление развития – участие в инновационных разработках. Недавно «Ralient» (разработчик ИИ), НПО «СтарЛайн» (разработчик и производитель охранно-телематического оборудования для автомобилей) и «Таксовичкоф» испытали работу беспилотного такси. Цель испытаний – развитие беспилотной технологии в России и за ее пределами.

В октябре этого года «Таксовичкоф» презентовал в «Сколково» собственную IT-платформу – «Автотаксоконтроль», помогающую агрегаторам такси оптимизировать внутригородские логистические процессы. Экспертный совет инновационного центра одобрил разработку и внес компанию в реестр своих резидентов.

lady & gentleman CITY: покупатели соскучились по рознице

Один из крупнейших fashion-ритейлеров рассказал о стратегии и текущей работе, эффекте отложенного спроса, каналах продаж, новых сервисах и программах лояльности.

Дальнейшая стратегия развития компании осталась без изменений – главный акцент по-прежнему направлен на реновацию действующих торговых площадок и оптимизацию расходов. В магазинах, где выручка снизилась, проводится анализ и устранение причин. Параллельно продолжаются переговоры с арендодателями о снижении арендной платы.

Тем не менее, коронакризис послужил толчком для интенсивного развития онлайн-направления компании. В период изоляции выручка, полученная через интернет-магазин была стабильно высокой. Ожидаемый годовой товарооборот по этому направлению – от 700 млн до 1 млрд рублей.

По мере запуска оффлайн точек, покупатели переместились туда, продемонстрировав эффект отложенного спроса. Как показала практика, многие клиенты все-же предпочитают отправляться за покупками в ТЦ, а не на интернет-страничку.

Компания также решила создать мобильное приложение с расширенным функционалом. Возможность приодеться, используя виртуальную примерочную в своем смартфоне, призвана выступить драйвером роста продаж, повысить лояльность клиентов и частоту совершаемых покупок.

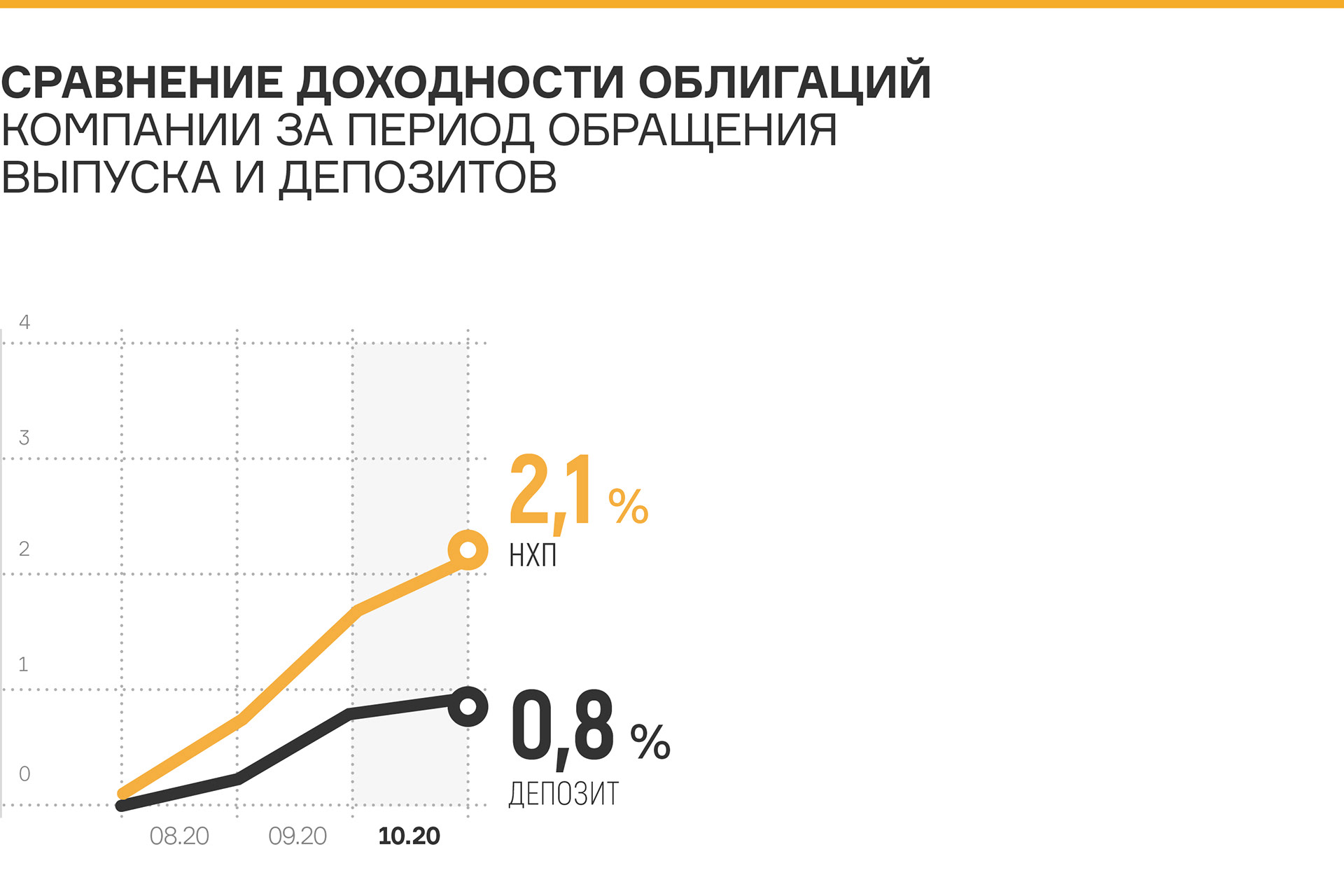

АО «НХП»: прогнозы по урожаю были более скромными

Уборочная кампания в самом разгаре и уже можно подвести предварительные итоги. В этом году урожай зерновых оказался близким к рекордному — свыше 125 млн тонн, что сопоставимо с результатами 2017 года.

После удачного сезона в прошлом году с/х производители были готовы к более низким урожаям, что обычно обусловлено природными циклами, однако результаты уборочной 2020 близки к рекордным. В хранилища АО «НХП» уже поступило около 100 тыс. тонн зерна, собранного в этом году.

Однако не везде в мире ситуация аналогична – во Франции, США и на Украине урожаи довольно посредственные, что сказывается как на росте мировых цен, так и на объемах предложений.

На уровень мирового спроса сильно влияет и ожидаемая 2-я волна коронавируса, из-за которого страны-импортеры торопятся пополнить стратегические запасы. В сложившейся ситуации прогнозируемый уровень экспорта пшеницы – порядка 45-50 млн тонн.

Помимо пшеницы АО «НХП» поставляет масличные культуры в Китай, где в рационе населения обилие растительных масел. С Ираном компания ведет переговоры о поставках ячменя – отгрузка первых партий ожидается в феврале 2021г.

Как экспортер компания получает дополнительную прибыль от курсовых колебаний, а, в качестве страховки, использует хеджирование рисков, свопы и брокерский счет.

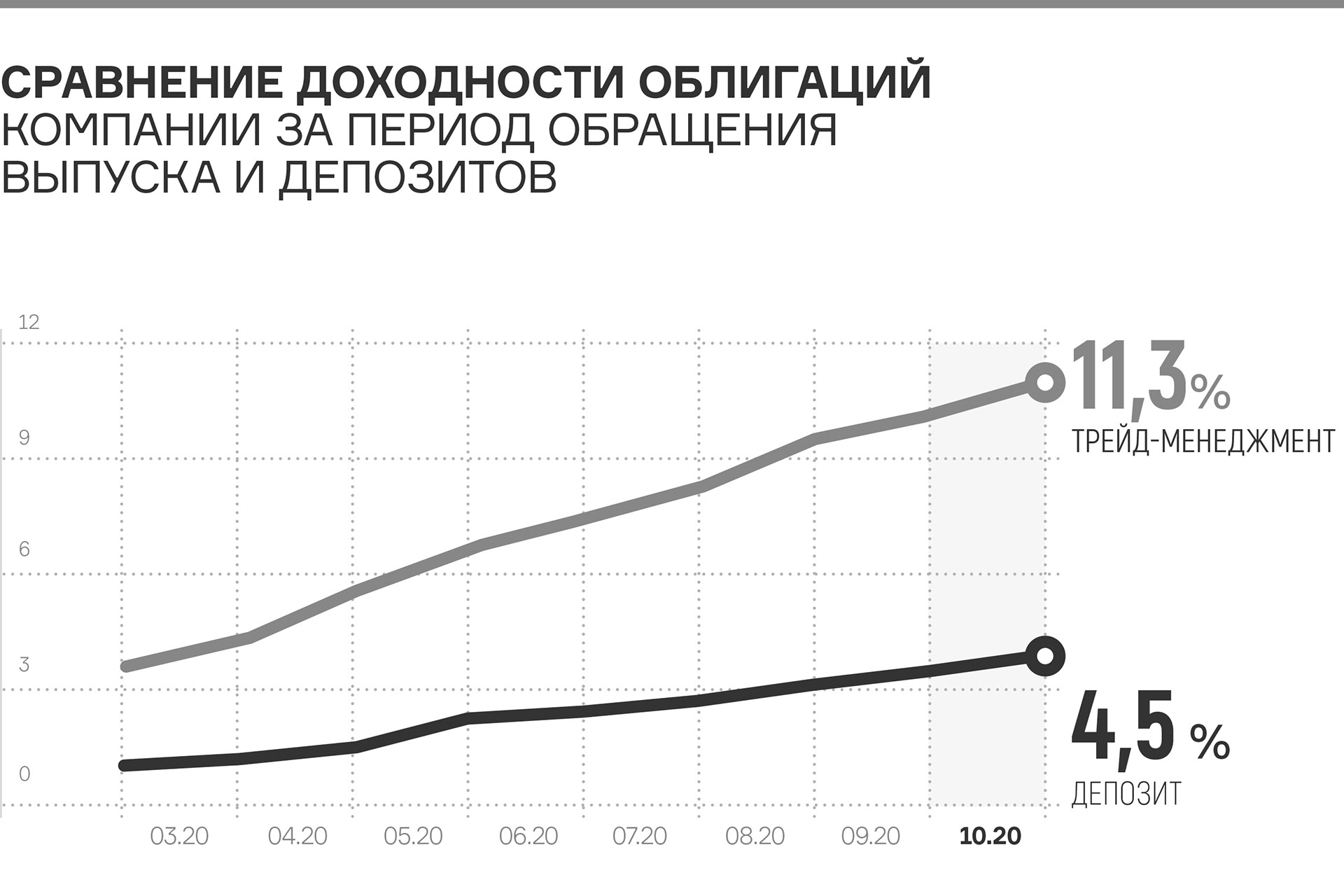

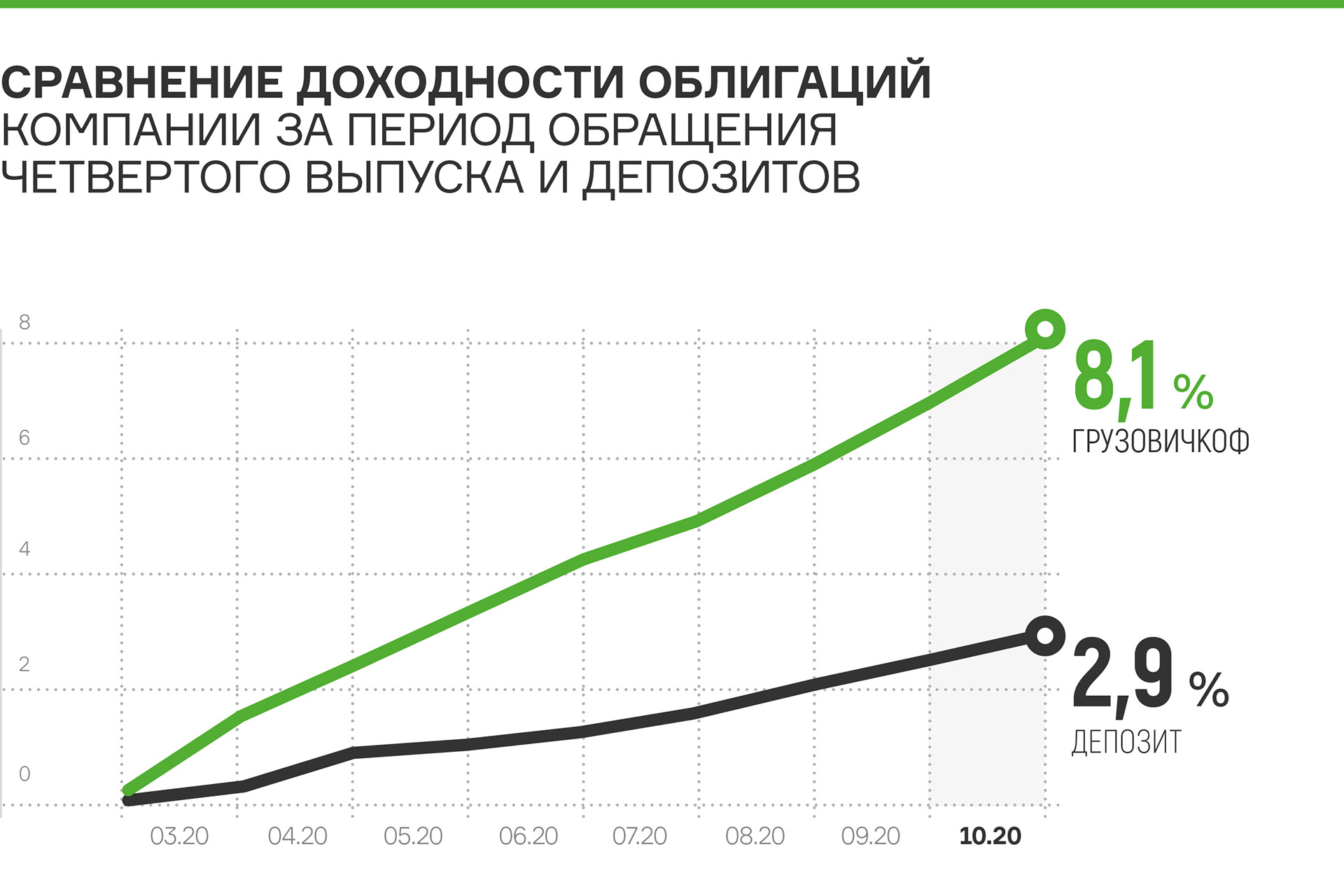

«ГрузовичкоФ»: диверсификация бизнеса защищает от кризиса

Четвертый выпуск облигаций «ГрузовичкоФ» был размещен в конце марта, как раз перед началом режима самоизоляции. На привлеченные средства планировалось развитие новых направлений в сфере внешнеэкономической деятельности и расширение списка услуг по перевозке коммерческих грузов.

Сегодня в автопарке сервиса присутствуют все типы грузовых автомобилей, что позволяет закрывать любые потребности заказчика. Именно благодаря высокой диверсификации направлений компания пережила карантин несравненно лучше конкурентов – снижение выручки в январе-августе текущего года не превышает 5%, в то время, как другие игроки рынка потеряли до 50% оборота.

Сохранению объема заказов способствовали дачный и строительный сезоны – люди заказывали перевозку вещей и доставку строительных материалов. Хорошие результаты продемонстрировало новое направление – LTL-перевозки. Запущенный в начале года сервис уже обеспечивает порядка 18 млн руб. выручки ежемесячно. Компания планирует и дальше развивать услугу в коллаборации с одним из крупных сибирских игроков.

Уже совсем скоро начнет работу еще несколько сервисов: «Складовичкоф», для которого строится отдельное хранилище, «ГрузовичкоФ Экспресс» для доставки товаров из хабов в интернет магазины, и непосредственно покупателям, а также запущены услуги ВЭД, предусматривающие помощь в растаможивании товаров и их доставке заказчикам.

«А где гарантии?» — облигации с залоговым обеспечением

Одним из наиболее важных вопросов, волнующих каждого инвестора, является сохранность его вложений на фондовом рынке. Принимая во внимание финансово-экономическую нестабильность в стране, отраслевые риски, колебания курса валют и т.д. каждый, кто вкладывает деньги в ценные бумаги, хочет иметь гарантии их возврата.

Важность снижения риска понимают и эмитенты: за прошедший месяц сразу две компании, «Онлайн Микрофинанс» и «Юнисервис Капитал», зарегистрировали выпуски облигаций одна — с поручительством, другая — с залоговым обеспечением.

Инвестиции ориентированы на достаточно широкий временной диапазон: 3-30 лет. Естественно инвестор хочет чувствовать себя защищённым, особенно учитывая финансовую нестабильность российской действительности: кризис развала СССР 1991-го, дефолт 1998-го, крах доткомов 2000-2001-го, мировой финансовый кризис 2008-го, кризис 2014-го и нынешний «коронакризис». Как мы видим, за прошедшие 30 лет шесть раз случались «непредвиденные обстоятельства». И, конечно, никто не отменял того, что эмитент и без общих кризисных явлений в экономике может разориться.

Помимо диверсификации активов, для уменьшения рисков, а также для повышения привлекательности инвестиций и был придуман механизм защиты инвестора в виде залоговых облигаций, подробнее о котором в материале от юристов Boomin.