Тематическая статья _______________________

Как пандемия сказалась на рынке противоугонных систем

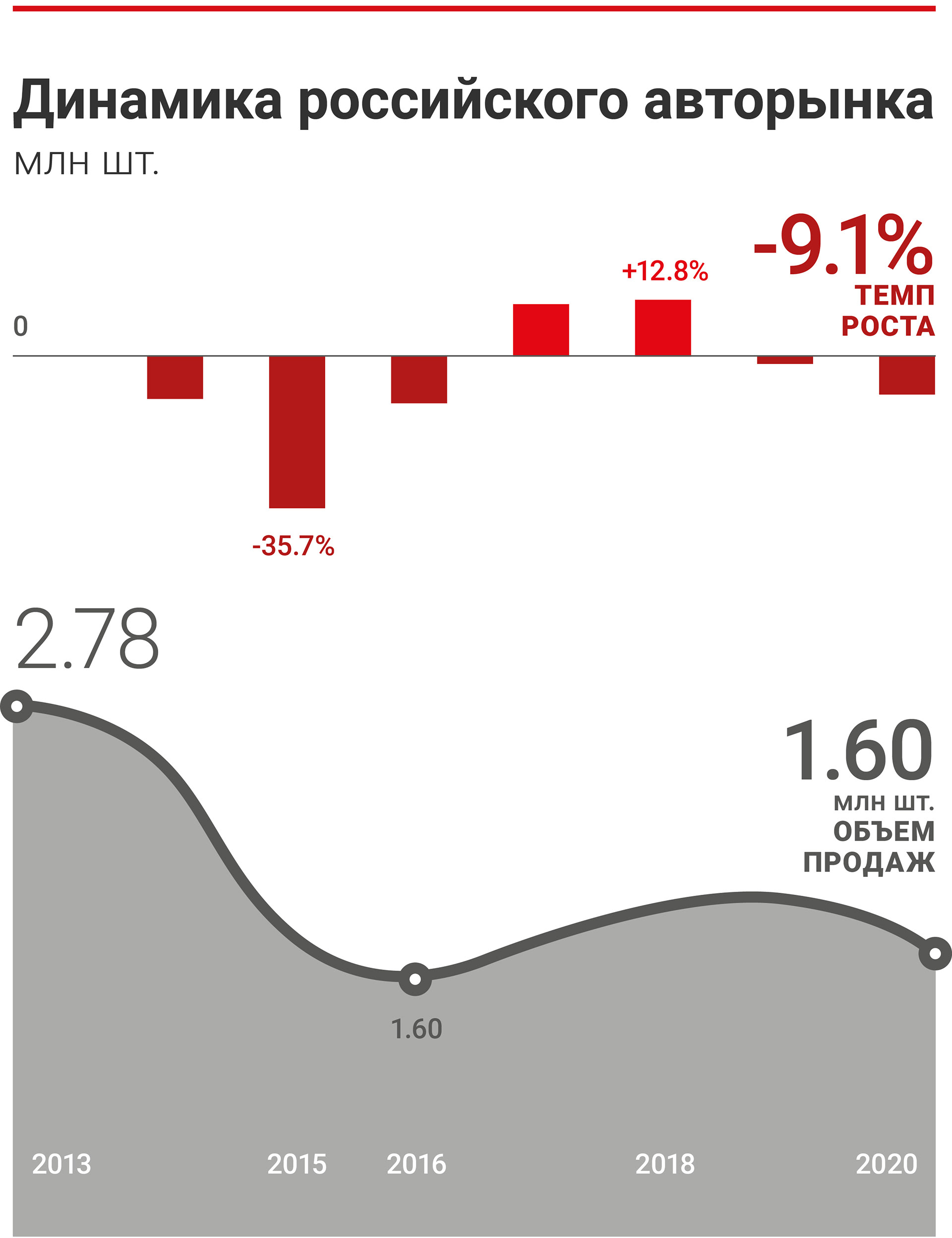

В 2020 г. пандемия подкосила автомобильную отрасль всего мира. Продажи автомобилей в глобальном масштабе сократились на 15%, то время как в России падение составило 9,1%. Это оказало негативное влияние на смежные отрасли, такие как рынок антиугонных систем. В 2021 г. ожидается восстановление, которое позволяет с оптимизмом смотреть в будущее и ждать роста выручки производителей автосигнализаций.

Рынок автомобилей в России и мире

Рынок охранных систем во-многом зависит от совокупного размера автопарка и темпов его роста. Чем больше автомобилей ездит по дорогам страны, тем больше потенциальная емкость рынка.

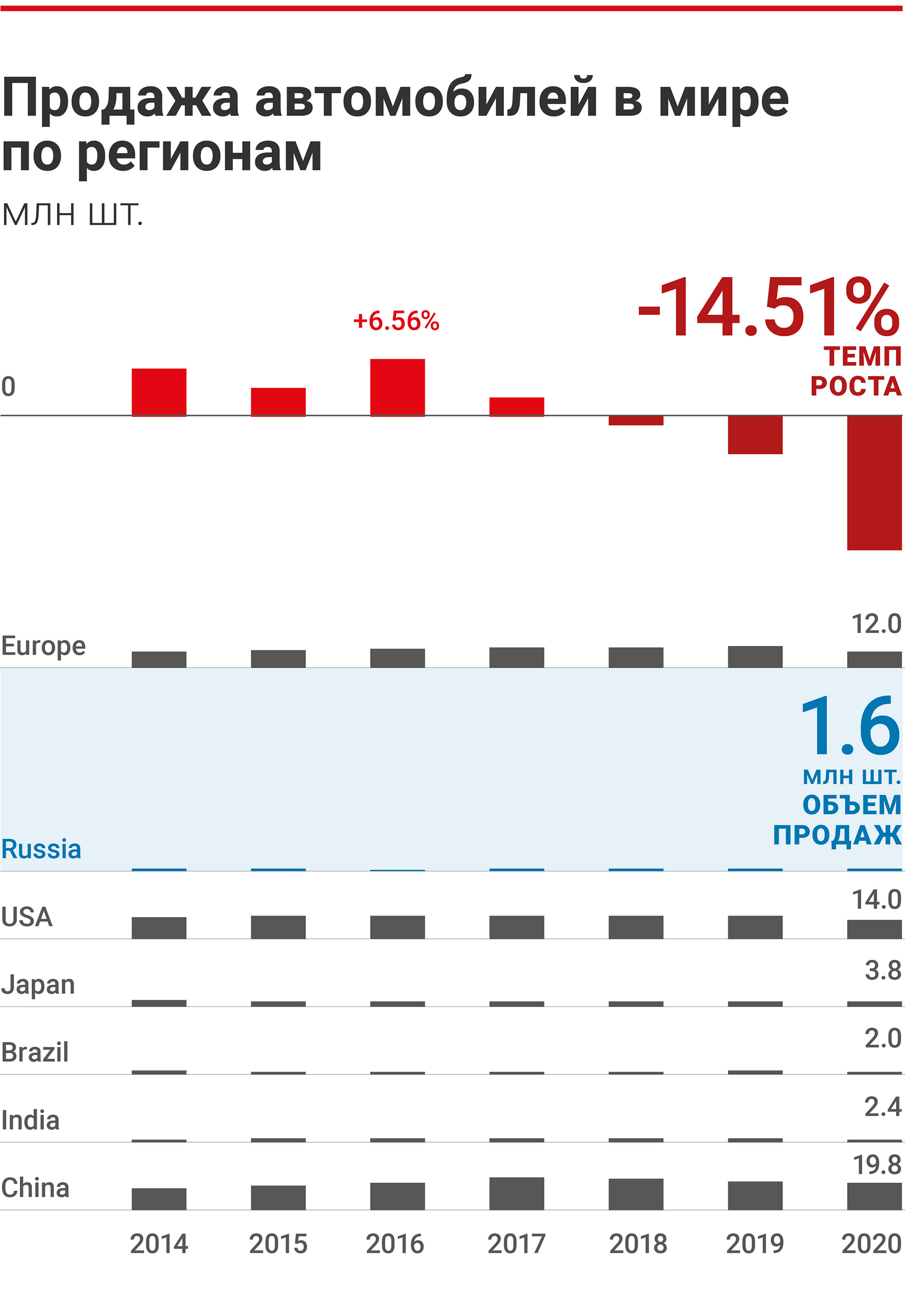

Мировой автомобильный рынок довольно насыщен. После достижения пика в 2017 г. объемы продаж стабильно снижаются. В 2020 г. стагнация переросла в полноценный обвал, когда из-за масштабных мер социального дистанцирования потребность населения в личном транспорте снизилась. Дополнительным негативным фактором стало ужесточение экологических норм, особенно в европейских странах, из-за чего фокус потребления сместился в сторону более экологичного, но менее доступного из-за высокой стоимости транспорта.

Падение количества проданных автомобилей в 2020 г., по данным VDA, составило 15%. Сопоставимое падение наблюдалось в США. В Германии число регистраций новых авто сократилось на 20%, во Франции – на 25,5%, в Италии на 28%, – в Великобритании – на 29%, в Испании – на 32%. А вот лучшие результаты были зафиксированы в Китае – падение составило всего 6%.

Российский рынок на общем фоне выглядел достойно. В 2020 г. он потерял всего 9,1% после снижения на 2,3% в 2019 г.

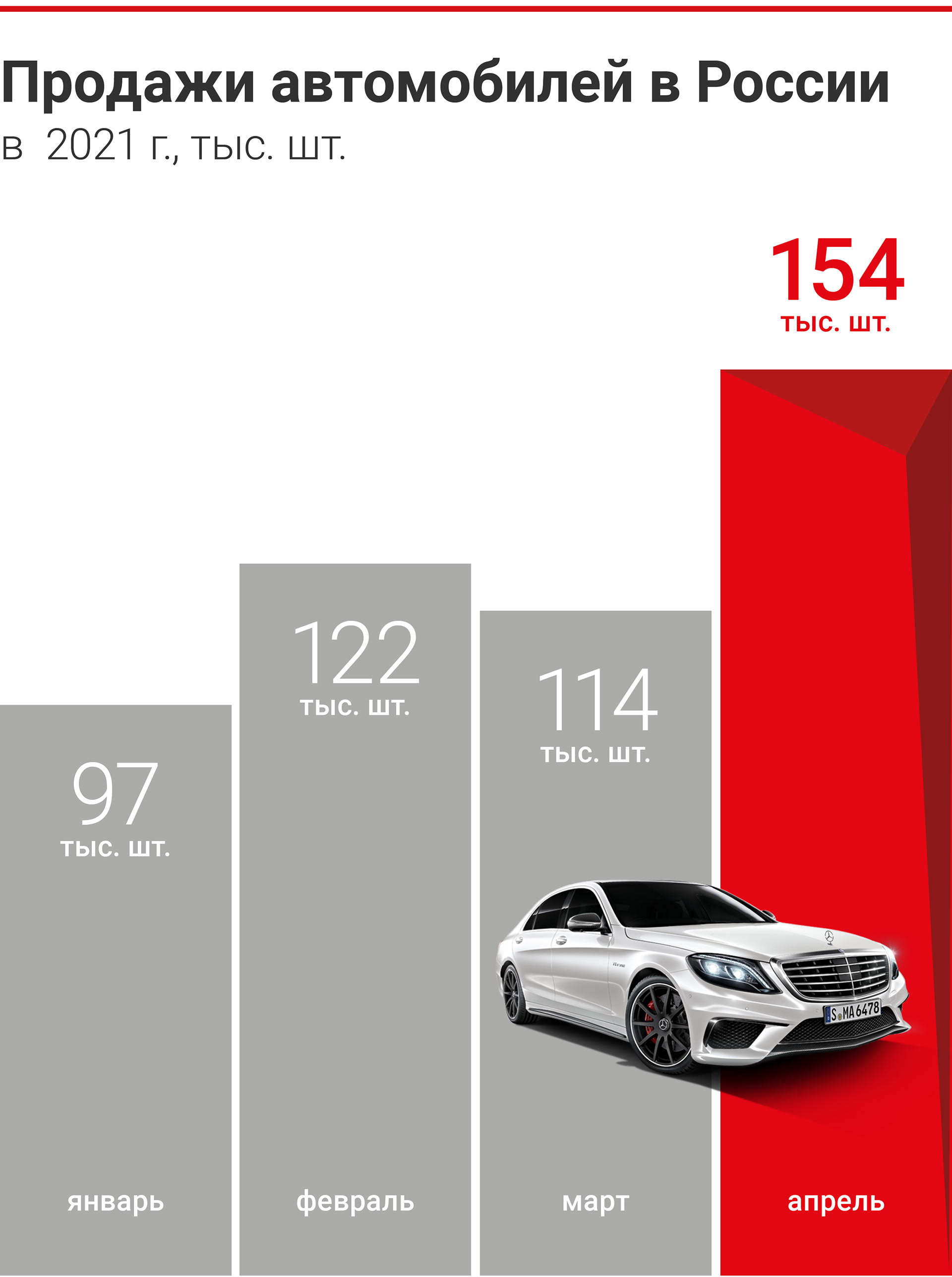

В 2021 г. в мировой автомобильной индустрии ожидается восстановление, хотя в абсолютном выражении продажи могут оставаться ниже допандемийных уровней. По данным агентства Автостат, в 1 квартале 2021 г. рост мировых продаж составил 22%. Наибольший вклад внесли Китай (+72%), Индия (+41%), США (+12,5%) и Япония (+4,5%).

Россия была в отстающих – продажи за первые три месяца сократились на 2,8%. А вот в апреле уже наблюдалось улучшение. Был зафиксирован рекордный месячный рост почти в 4 раза, что было обусловлено, в том числе эффектом низкой базы апреля 2020 г. К предыдущему месяцу продажи подскочили на треть.

Признаки восстановления позволяют рассчитывать на то, что динамика продаж в России в 2021 г. будет развиваться сонаправленно мировым трендам. Рост первичного рынка автомобилей будет поддерживать смежные отрасли, в том числе рынок противоугонных систем.

Структура рынка противоугонных систем

Последнее публичное исследование, посвященное рынку антиугонных систем, датировано 2016 г. На тот момент рынок уже был высоко концентрированным — более 70% приходилось на 5 крупнейших брендов: StarLine, Pandora, Scher-Khan, Sheriff и Magnum. В следующие годы сохранялась тенденция к консолидации и вытеснению мелких игроков, поэтому сегодня качественная структура рынка остается идентичной, и первая тройка производителей по-прежнему в топе.

Основным каналом сбыта охранных систем являются автосалоны и автосервисы. Ранее их доля составляла 75% и 17% соответственно. Автовладельцы редко покупают сигнализации напрямую, предпочитая приобретать их в комплекте с автомобилем или во время обслуживания, не сильно вникая в характеристики модели. Это делает популярность бренда весомым конкурентным преимуществом.

Наиболее популярными брендами в мае 2021 г., по данным запросов в Яндекс Wordstat, были бренды Starline, Pandora и Sher-Khan.

В 2016 г. около 70% рынка автосигнализаций было представлено устройствами с обратной связью, 13% и 12% приходилось на системы с односторонней связью и иммобилайзеры и еще 5% — на GSM-сигнализации (телематические). Распространение смартфонов позволяет предположить, что доля телематических устройств на текущий момент могла ощутимо вырасти, в то время как наименее функциональные устройства с односторонней связью могли растерять позиции.

Динамика в 2020 г. и прогнозы

Рынок противоугонных систем является более устойчивым, по сравнению с автомобильным, поскольку спрос формируют не только новые автовладельцы, но и хозяева уже эксплуатируемых автомобилей. По состоянию на 1 января 2021 г. совокупное количество зарегистрированных в России автомобилей составило 53,3 млн.

Помимо размера автопарка на спрос влияет динамика угонов, но в 2020 г. эта корреляция была искажена. В период пандемии весной 2020 г. число угонов ожидаемо снизилось, однако в июле-августе экспертами «Авито Авто» был зафиксирован скачок спроса на автосигнализации на 52%. Такая аномалия может быть связана с отложенным спросом в пандемийный период, а также с сокращением туристических расходов населения, что позволило направить средства, в том числе на обслуживание личного транспорта.

После снятия жестких ограничений люди предпочитали отказываться от общественного транспорта в пользу личного, что способствовало росту спроса на автосигнализации, которые несут не только антиугонную функцию, но и повышают комфорт при эксплуатации автомобиля.

Сохранение такой тенденции и постпандемийное восстановление продаж в 2021 г. может поддержать рынок охранных систем. Однако в среднесрочной перспективе сокращение располагаемых доходов населения на фоне удорожания электроники может оказать сдерживающее влияние. Рост себестоимости импортных компонентов на фоне скачка цен на металлы и дефицита чипов на мировых рынках может повысить средний чек на автосигнализации, что также будет давить на платежеспособный спрос.

Таким образом, на горизонте ближайших 5 лет темпы роста рынка российских противоугонных систем может быть ограниченным и оставаться вблизи темпов роста ВВП с поправкой на динамику авторынка.

Новости компаний _______________________

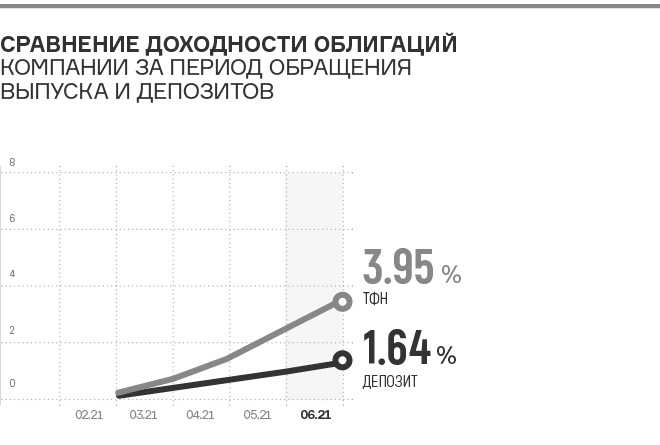

ТФН и ЮСК приступили к сотрудничеству

В октябре 2020 года АКРА присвоило ООО «ТФН» кредитный рейтинг на уровне BB(RU), прогноз «Стабильный», а в феврале компания разместила облигации на 1 млрд руб. IR-сопровождение биржевого выпуска будет осуществлять ООО «Юнисервис Капитал».

ООО «ТФН» — дистрибьюторская компания с несколькими бизнес-направлениями. Основное и самое масштабное — мобильные телефоны, смартфоны, планшеты, еще одно товарное направление — мобильные аксессуары, сегмент секьюрити — автомобильные охранные комплексы, а также оптика — солнцезащитные и медицинские очки. ТФН работает на всей территории России, имеет дочерние компании в Белоруссии и Латвии, которые работают с клиентами из ЕС и стран СНГ.

Привлеченные эмиссией облигаций средства направлены на пополнение оборотного капитала, и это уже положительно повлияло на результаты: наблюдется объективный рост показателей. Сейчас у компании есть запас финансирования. В прошлом году, во время локдауна, у ТФН возникли сложности с ресурсами. Кроме того, во 2-м полугодии, как правило, наблюдается рост объемов продаж, так что резерв оправдан.

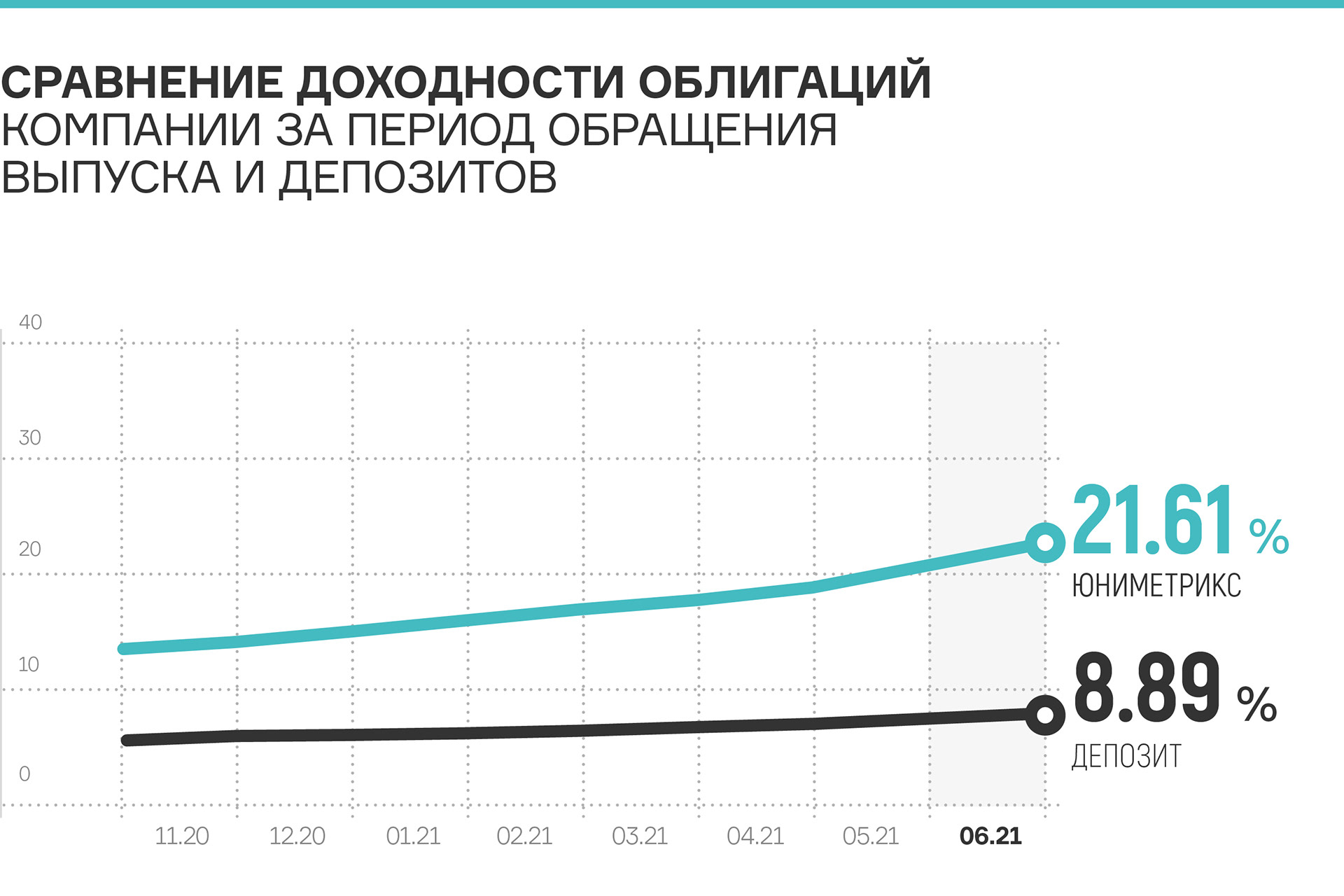

ООО «ЮниМетрикс»: ключевые новости компании

В 2020 году, несмотря на падение спроса в период карантина, выручка ООО «ЮниМетрикс» увеличилась на 12%, составив 3,48 млрд руб. против 3,11 млрд руб. в 2019 году.

Показатели рентабельности бизнеса в 2020 году: валовая рентабельность — 7,6%, рентабельность по EBIT — 1,8%, рентабельность по чистой прибыли — 0,1%. Валовая рентабельность снизилась на 0,7 п.п. в связи с ростом менее маржинальных поставок в Ленинградскую область.

Показатели долговой нагрузки эмитента оптимальные: все обязательства покрыты ликвидными активами, а долг в выручке не превышает 30%. Чистый финансовый долг компании составляет 370,7 млн руб. Показатели долговой нагрузки: долг/выручка — 0,11х; долг/капитал — 42,77х; долг/EBIT — 4,32х.

«ЮниМетрикс» развивает новые направления сырьевого трейдинга — закуп сырья для производственных компаний. С апреля трейдер начал работу с ведущим производителем сэндвич-панелей. А с мая — с компанией-производителем изделий из пластмасс для строительного и пищевого направлений промышленности. Пока услуги оказываются в тестовом режиме: идет процесс изучения данной сферы и ее перспектив в части долгосрочного сотрудничества.

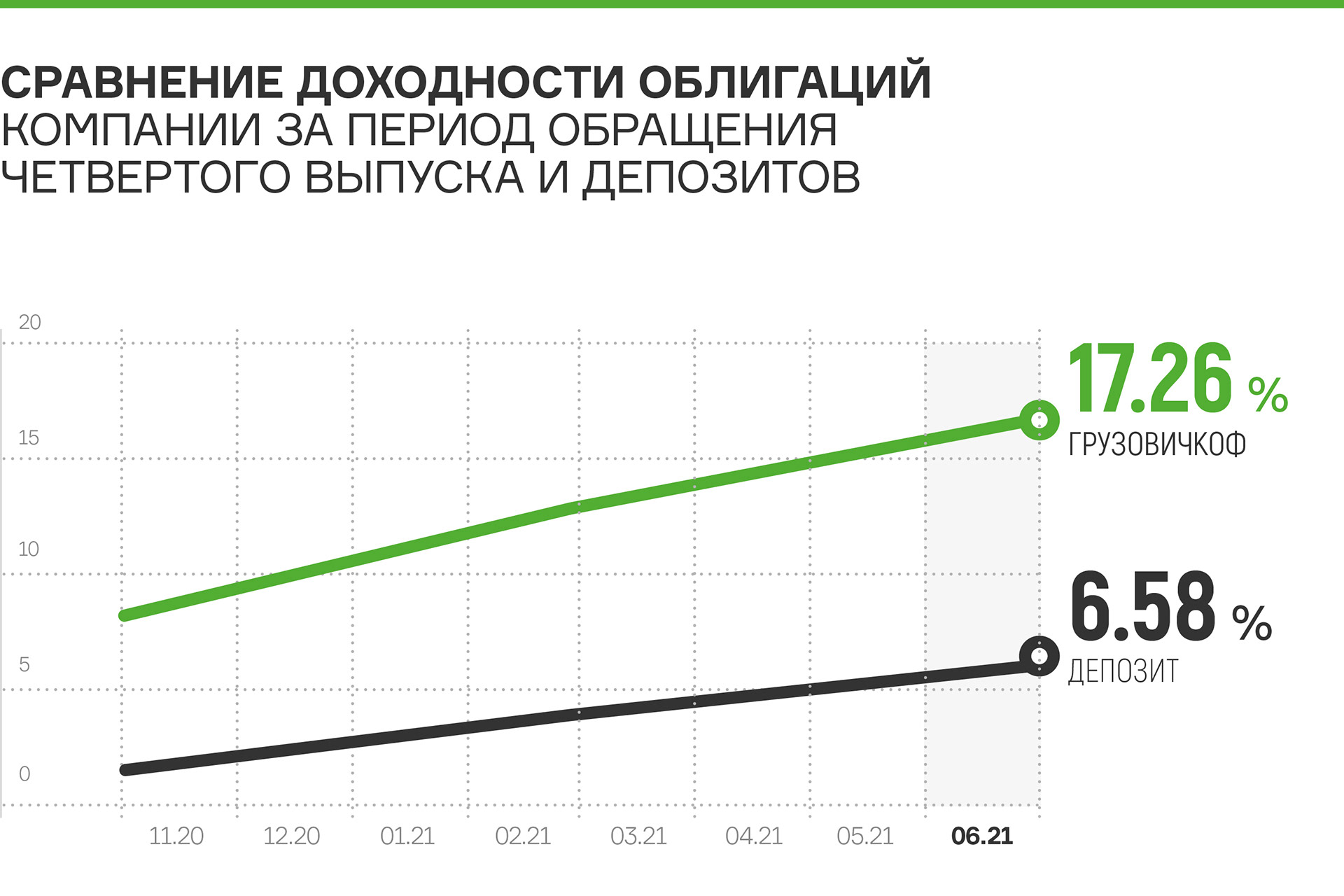

Оферта «Грузовичкова» и планы по новому выпуску

Завершилась плановая оферта по 3-му выпуску ООО «Круиз», взявшего на себя обязательства ООО «ГрузовичкоФ-Центр» после процедуры слияния компаний.

Эмитент снизил ставку купона по выпуску с 15 до 12% годовых, однако в рамках последующей оферты заявок на выкуп облигаций от держателей бумаг не поступило.

2 июля 2021 г. компания размещает новый выпуск облигаций объемом 50 млн руб., в номинале 1 тыс. руб. Срок обращения бумаг — 4 года, купонный доход будет выплачиваться ежемесячно.

Перед новым выпуском эмитент подводит итоги 1 квартала 2021 г.: оборот компаний, работающих под брендом «Грузовичкоф» вырос на 20% (АППГ) и составил около 1 млрд рублей. Автопарк компаний-партнеров на сегодняшний день насчитывает 4500 единиц автомобилей (+400 ед. АППГ).

Структура консолидированных расходов: управленческие затраты — 27%, фонд заработной платы — 23%, реклама и услуги колл-центра — 20%, расходы на обслуживание автомобилей и лизинг — 17%, прочие расходы — 13%.

Финансовый долг составил 112,8 млн рублей, лизинговые обязательства — 69,7 млн рублей. По оценке USC финансовое состояние компании — удовлетворительное.

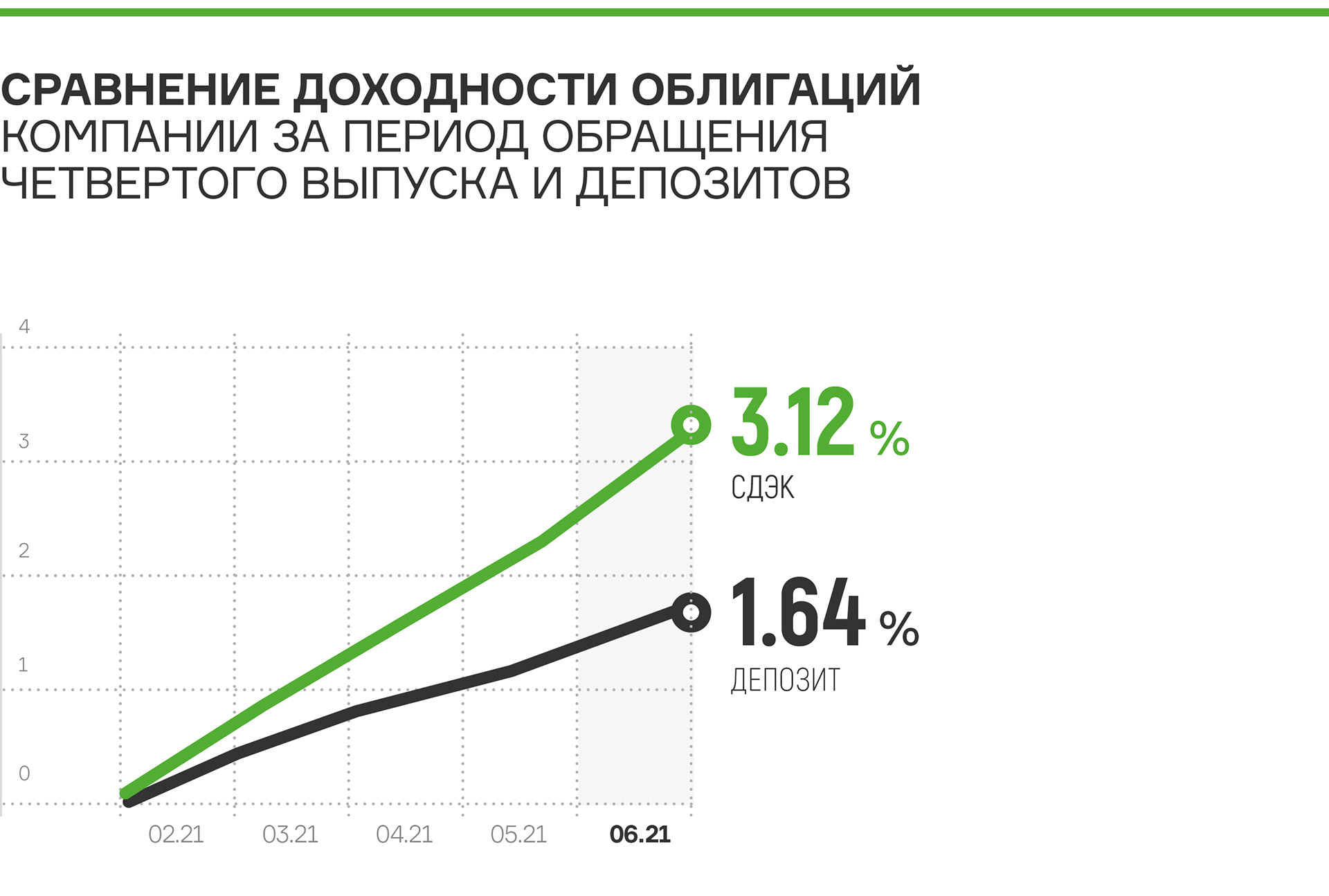

СДЭК создал платежный агрегатор и поделился итогами 1 квартала

Агрегатор «СДЭК Финанс» предназначен для оказания платежных услуг партнерам компании и внешним пользователям. Это первый продукт такого типа на рынке, созданный логистической компанией.

Доступна работа во всех платежных направлениях для организаций — классическом и интернет-эквайринге, QR-платежах. Ставка сделана на инновационные финтех-решения: прием платежей в смартфонах, платежные ссылки, работу с динамическими QR-кодами на демонстраторах, токенизацию платежных карт и предоставление дополнительных финансовых сервисов.

В 1 кв. 2021 г. выручка «СДЭК-Глобал» выросла на 31%, до 3,8 млрд руб., чистая прибыль составила 27 млн руб. (+111% АППГ). Обязательства компании выросли за счет выпуска облигаций на сумму 500 млн руб., которые были направлены на развитие IT-сферы, однако долговая нагрузка остается на достаточно низком уровне: долг/EBITDA — 0,54х; долг/выручка — 0,05х; долг/собственный капитал — 0,57х.

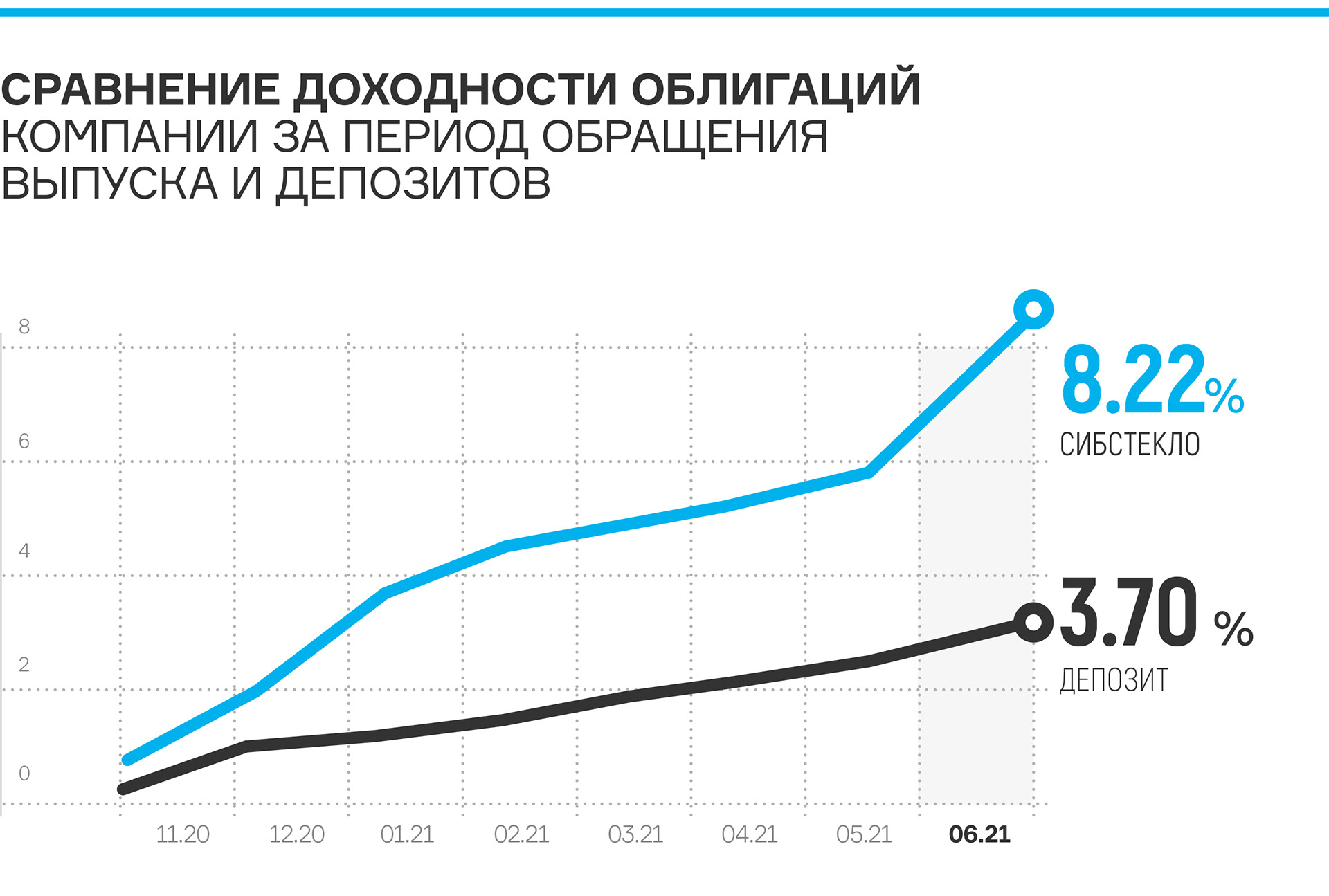

«Сибстекло» увеличило прибыль от продаж на 84%

В РАТМ Холдинге подвели итоги за 2020 года по одному из ключевых бизнес-направлений — выпуску тарного стекла.

Производство продукции в сравнении с 2019 годом увеличилось на 8% — с 597 до 643,3 млн шт., а в тоннах на 5% — со 180 до 189,3 тыс. тонн. Доля стеклотары, изготовленной по технологии NNPB, при которой вес стандартной бутылки снижен на 90 грамм, выросла с 61% до 64%.

Выручка эмитента за 12 месяцев 2020 года составила 4 704,7 млн руб., валюта баланса — 4 441,6 млн руб., собственный капитал — 553,0 млн руб., валовая прибыль — 1 141,6 млн руб., чистая прибыль — 308,5 млн руб., операционная прибыль компании достигла 803,7 млн рублей. Показатели долговой нагрузки: долг/выручка — 0,52х, долг/капитал — 4,41х, долг/операционная прибыль — 3,04х.

Сейчас компания реализует масштабный инвестиционный проект: в ближайшее время будет введена в эксплуатацию печь мощностью 375 тонн стекломассы в сутки (одна из крупнейших в России), а также готовится к запуску новый технологический комплекс по обработке стеклобоя производительностью 14 тонн вторичного сырья в час.

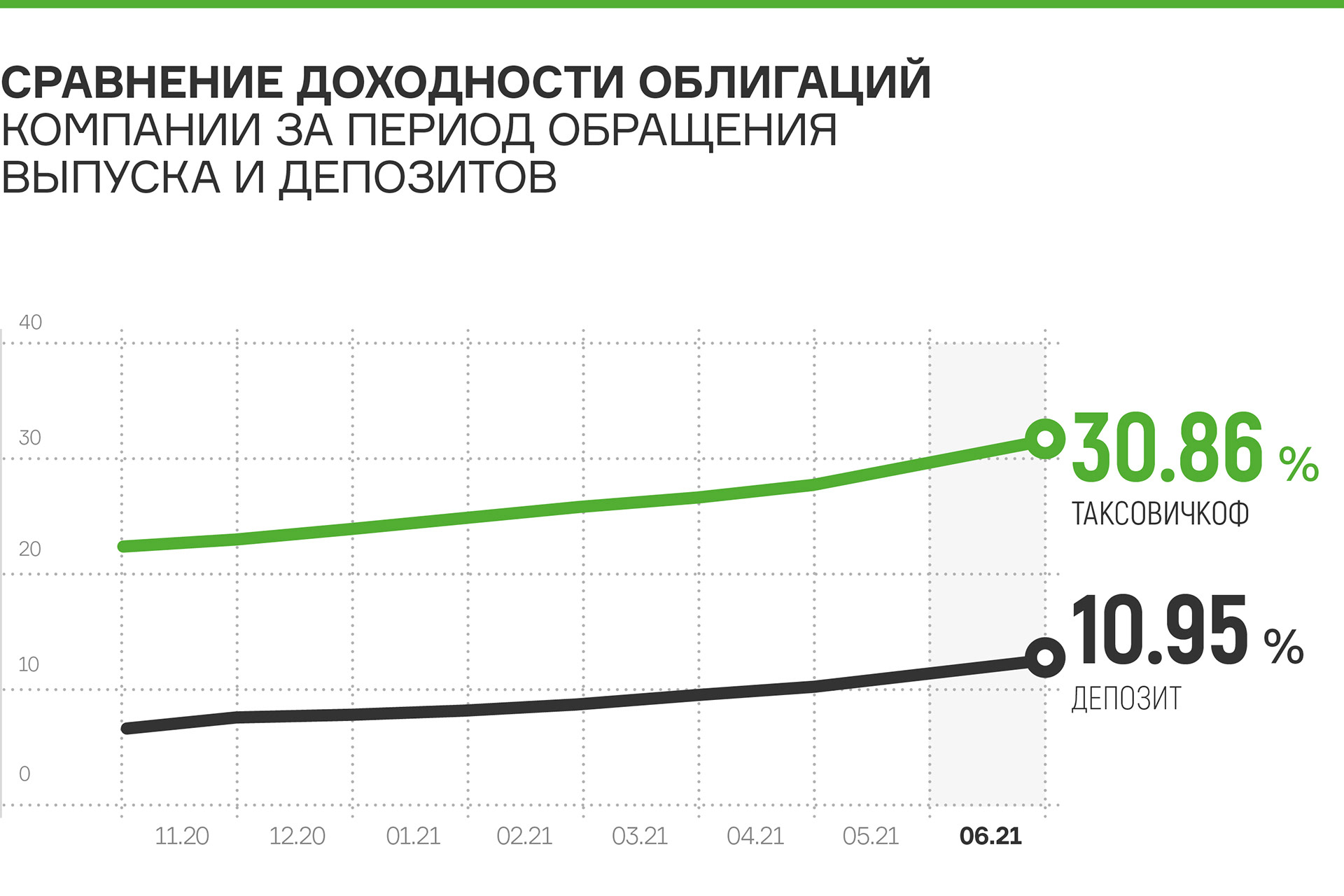

Состоялось размещение второго выпуска облигаций «Таксовичкова»

В размещении облигаций выпуска 4B02-02-00447-R-001P от 30.04.2021 г. объемом 60 млн руб. приняли участие 292 инвестора. Самая крупная заявка — 2 млн руб., средний объем заявки составил 40 тыс. руб., она же и самая популярная, минимальная — 2 тыс. руб.

Организатором выпуска является компания «Юнисервис Капитал», андеррайтером выступил Банк «Акцепт», представителем владельцев облигаций — ООО «ЮЛКМ».

Средства, привлеченные данным выпуском, компания направит на региональное развитие. Услуги заказа такси «Таксовичкоф» доступны уже в 44 населенных пунктах России, а также в 2-х городах Казахстана, еще 14 городов в данный момент находятся на стадии запуска.

Недавно сервис «Таксовичкоф» запустил новый класс пассажирских перевозок (микроавтобусы на 19 мест) в Петербурге и Ленинградской области. Услуга уже пользуется популярностью. Также компания развивает и формат перевозок детских групп.

Микроавтобусы оборудованы в полном соответствии с требованиями безопасности и комфорта. За рулем — опытные водители. Поездка оформляется согласно требованиям действующего законодательства.

lady & gentelman CITY: финансовые итоги, планы и новые точки

Выручка за март 2021 года превысила ожидаемые прогнозы, чему способствуют активная реализация коллекции Весна-Лето 2021, развитие онлайн-продаж, программы лояльности клиентов и расширение сети магазинов.

Ключевые финансовые показатели: выручка — 5,6 млрд руб., из них чистая прибыль — 130 млн руб., рентабельность по EBIT — 10,5%, рентабельность по чистой прибыли — 2,3%. Оборачиваемость запасов — 74 дня. Маркеры долговой нагрузки: чистый долг/EBIT— 1,60x; чистый долг/капитал — 2,69 x; чистый долг/выручка — 0,17х. Подробнее — в аналитическом покрытии.

В мае компания открыла сразу два монобрендовых магазина в Сочи: бутики Alessandro Manzoni и HUGO. Сегодня сеть насчитывает уже 74 магазина в крупнейших российских городах. В честь открытия обоих магазинов компания подготовила для покупателей подарки и специальные предложения.

Также идет активное развитие онлайн-продаж: помимо интернет-магазина в 3 кв. 2021 года запланирован запуск мобильного приложения, которое станет для компании полноценным каналом продаж.

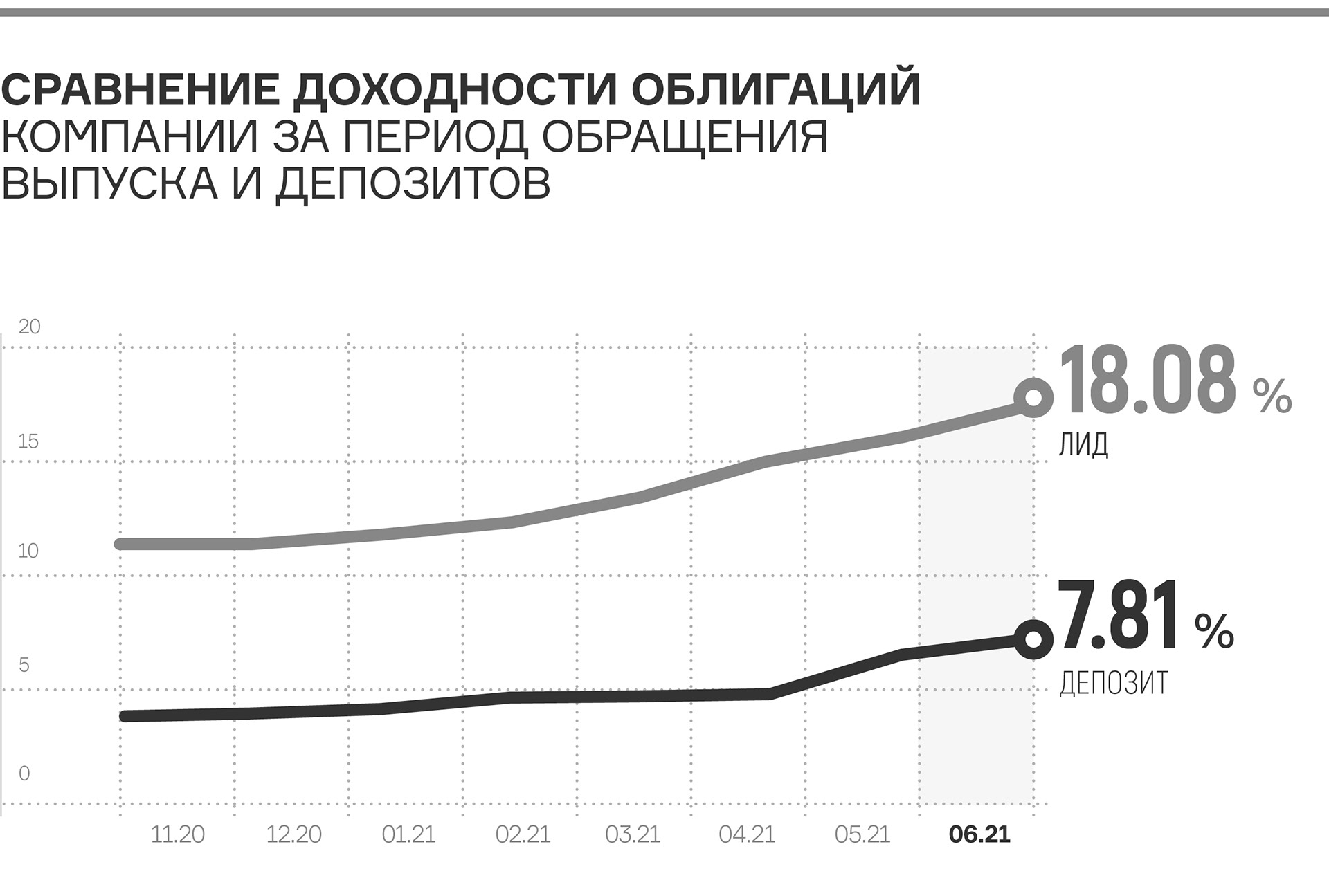

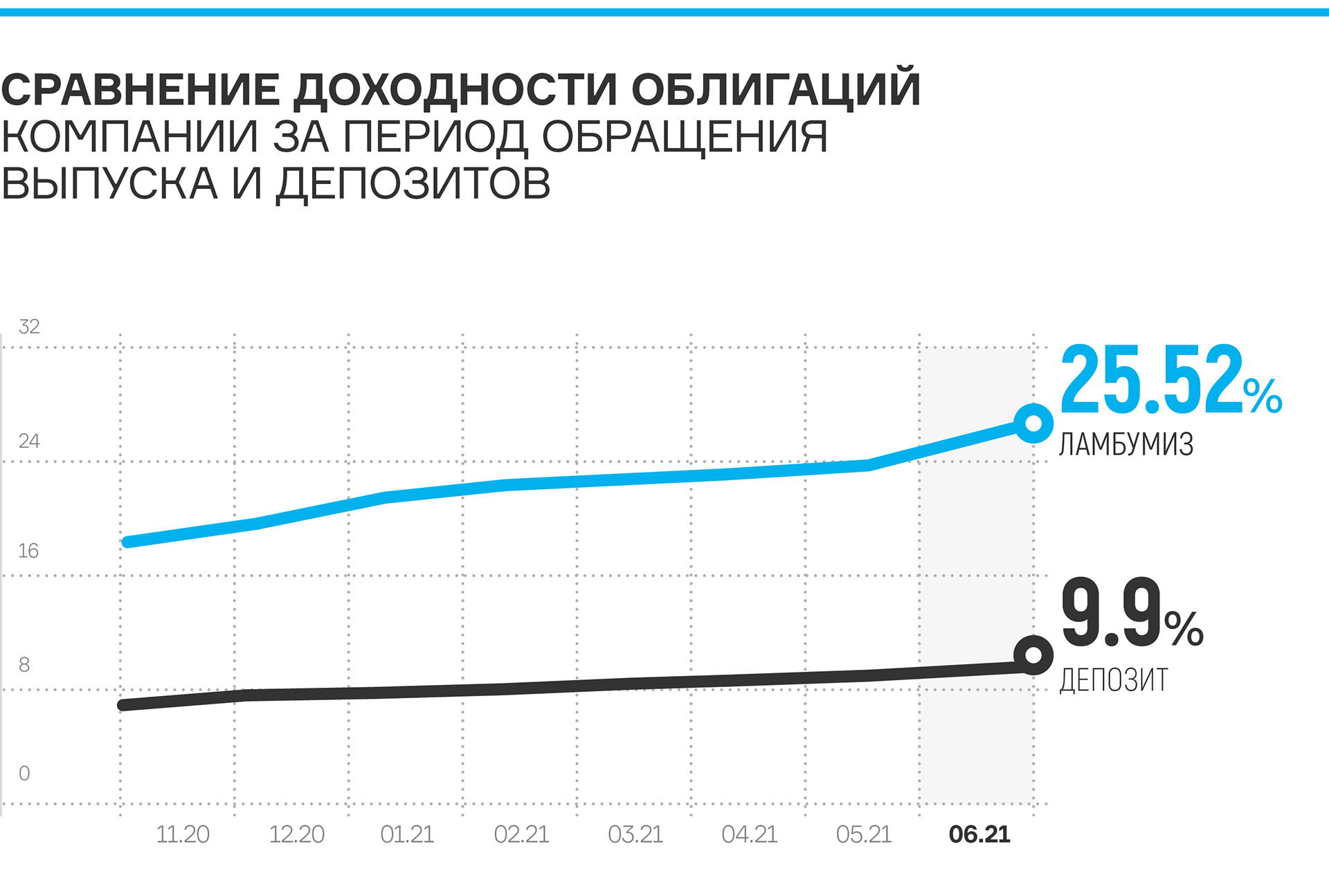

«Ламбумиз»: снижение ставки и другие новости

Накануне предстоящей плановой оферты эмитент принял решение снизить ставку купонного дохода по своему облигационному выпуску с 13,5 до 9,5% годовых.

В связи с чем у инвесторов есть право предъявить бумаги к досрочному выкупу. Заявки принимаются в период с 30 июня по 6 июля 2021 г. Срок приобретения эмитентом предъявленных облигаций — 9 июля 2021 г., агентом по приобретению выступит банк «Акцепт».

Весь прошлый год, несмотря на кризис, завод «Ламбумиз» расширял продуктовую матрицу: было запущено производство одноразовой картонной упаковки для готовых блюд, начала работу новая линия по производству малотиражной упаковочной продукции. А в этом году запущено производство упаковки Gable Top Мини объемом 0,5 литра.

Итоги работы ЗАО «Ламбумиз» в 1 квартале 2021 года: выручка составила 253 миллиона рублей, (+ 9,5% или 21,6 млн руб. АППГ), из нее чистая прибыль — 1,9 млн руб. Показатели рентабельности: валовая рентабельность выросла с 18,1 до 20,9%, рентабельность по EBIT — с 5,7 до 7,6%, рентабельность по чистой прибыли снизилась с 1,3 до 0,8%.

Маркеры долговой нагрузки: долг/выручка — 0,51х (-0,06 п.п.); долг/ капитал — 0,81х (-0,39 п.п.); долг/EBIT — 7,61х (-4,69 п.п.). По внутренней оценке USC финансовое состояние эмитента удовлетворительное.

Новости ООО «ПЮДМ»: круглые столы, кредитный рейтинг и публичный рынок

Рынок золота реформируется — введение ГИИС ДМ ДК и ужесточение контроля за деятельностью ломбардов заставляют игроков действовать непредсказуемо и эмоционально.

Но руководство ООО «ПЮДМ» выбрало конструктивный путь: участие в круглых столах с представителями Гознака и Минфина по внедрению системы ГИИС ДМ ДК, а также подготовку к получению кредитного рейтинга в агентстве «Эксперт РА». Ориентир по датам — июнь-июль текущего года.

Напомним, что 19 мая завершилась очередная оферта по 1-му облигационному выпуску компании, в процессе которой инвесторы не предъявили бумаг к выкупу, несмотря на снижение ставки купона с 15% до 13% годовых.

Тем временем стало известно, что история с подставным генеральным директором ПЮДМ Хакимовым Х. З. завершилась благополучно. При проведении внутреннего расследования удалось установить его данные и наладить контакт. Оказалось, что этот человек ничего не знает о ПЮДМ и заинтересованности к компании не имеет, о чем он лично написал соответствующее заявление в регистрирующий налоговый орган.

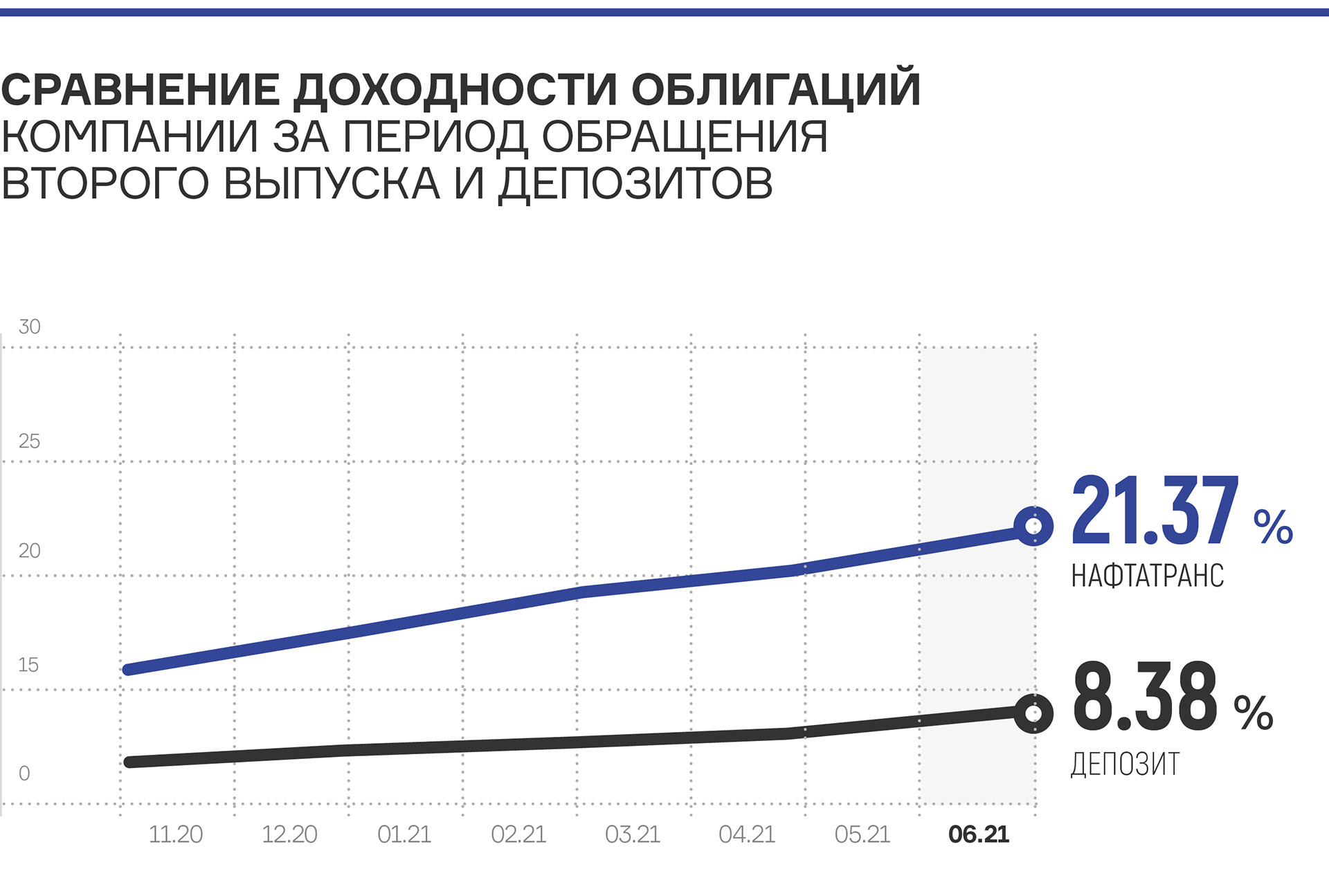

Точки роста «Нафтатранс»: транспорт, технологичность, сервис

«Нафтатранс» открыл две АЗС, занялся расширением автопарка и анонсировал установку зарядок для электромобилей на нескольких действующих станциях. А также не так давно, в апреле, совместно с Райффайзенбанком запущен сервис оплаты по QR-коду.

Транспортное направление бизнеса – одно из ключевых. Для его развития уже начался закуп дополнительной техники. В будущем автопарк вырастет до 500 единиц за счет бензовозов, мазутовозов и рефрижераторных грузовиков и специализированной техники для транспортировки опасных грузов.

Развивается и новосибирская сеть АЗС под брендом NAFTA24 (в партнерстве с ООО «АЗС-Люкс») — в начале июня была проведена реконструкция АЗС на ул. Кропоткина, а в конце месяца открылась станция по адресу Б. Хмельницкого, 126.

Еще один новый проект запущен в марте вместе с Райффайзенбанком: станции Shell, «Лукойл» и Nafta24 были подключены к сервису приема оплаты по QR-коду «Система Быстрых Платежей» (СБП). Платеж производится без комиссии для покупателя и занимает не больше времени, чем оплата картой.

В 3-4 кв. 2021 г. на нескольких АЗС будут установлены зарядные устройства для электромобилей. Предположительно, первой такой АЗС станет станция Shell в Новосибирске на улице Фабричной.

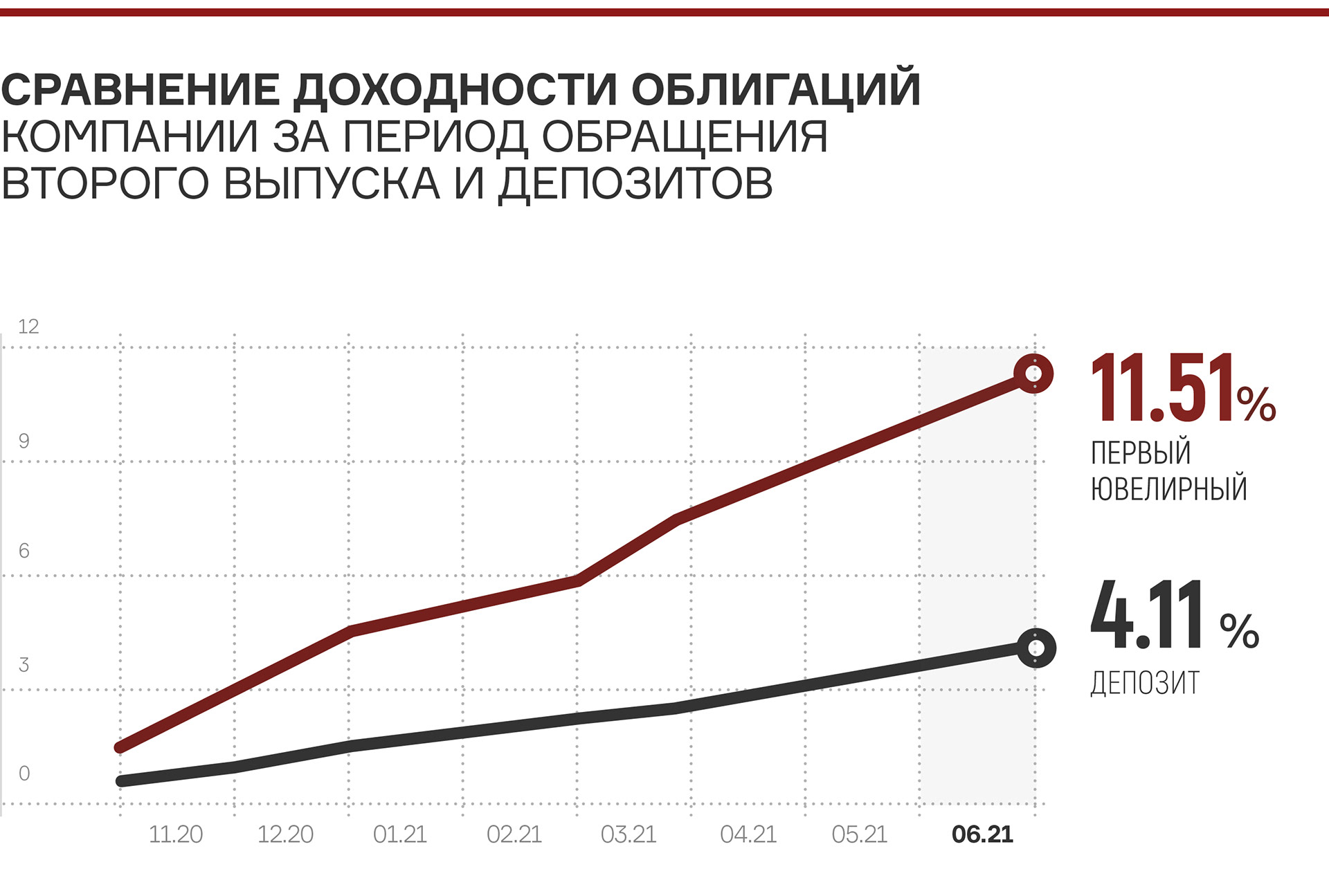

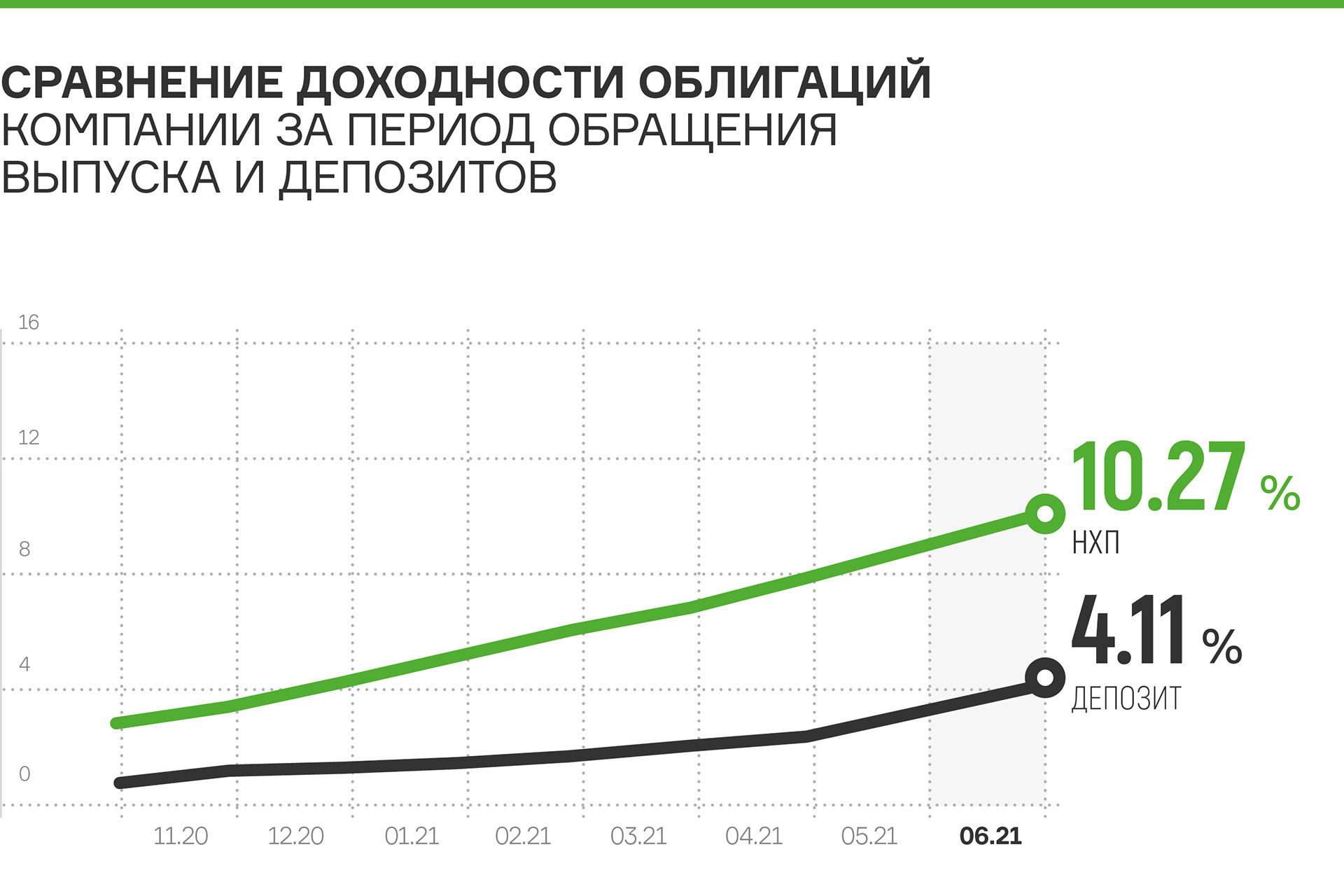

НХП: анализ работы компании в 2020 году

За 2020 год выручка компании составила 4,45 млрд руб., а это в 2,2 раза больше, чем в 2019 году. Чистая прибыль в отчетном периоде составила 162,5 млн руб. (+85,9 млн руб. АППГ).

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемой продукции. Ключевые финансовые показатели: валовая рентабельность — 17,7%; рентабельность по реализации — 4,04%; по чистой прибыли — 3,7%. Оборачиваемость запасов — 34 дня.

Показатели долговой нагрузки имеют следующие значения: долг/выручка — 0,12х; долг/капитал — 1,93х; долг/прибыль от реализации — 2,95х. Коэффициент текущей ликвидности — 1,53х.

Порядка 50% продаж АО «НХП» приходится на долю экспорта, и компания продолжает развивать данный кластер за счет привлечения новых торговых партнеров и расширения ассортимента продукции. Наиболее перспективными направлениями являются Турция и Китай.

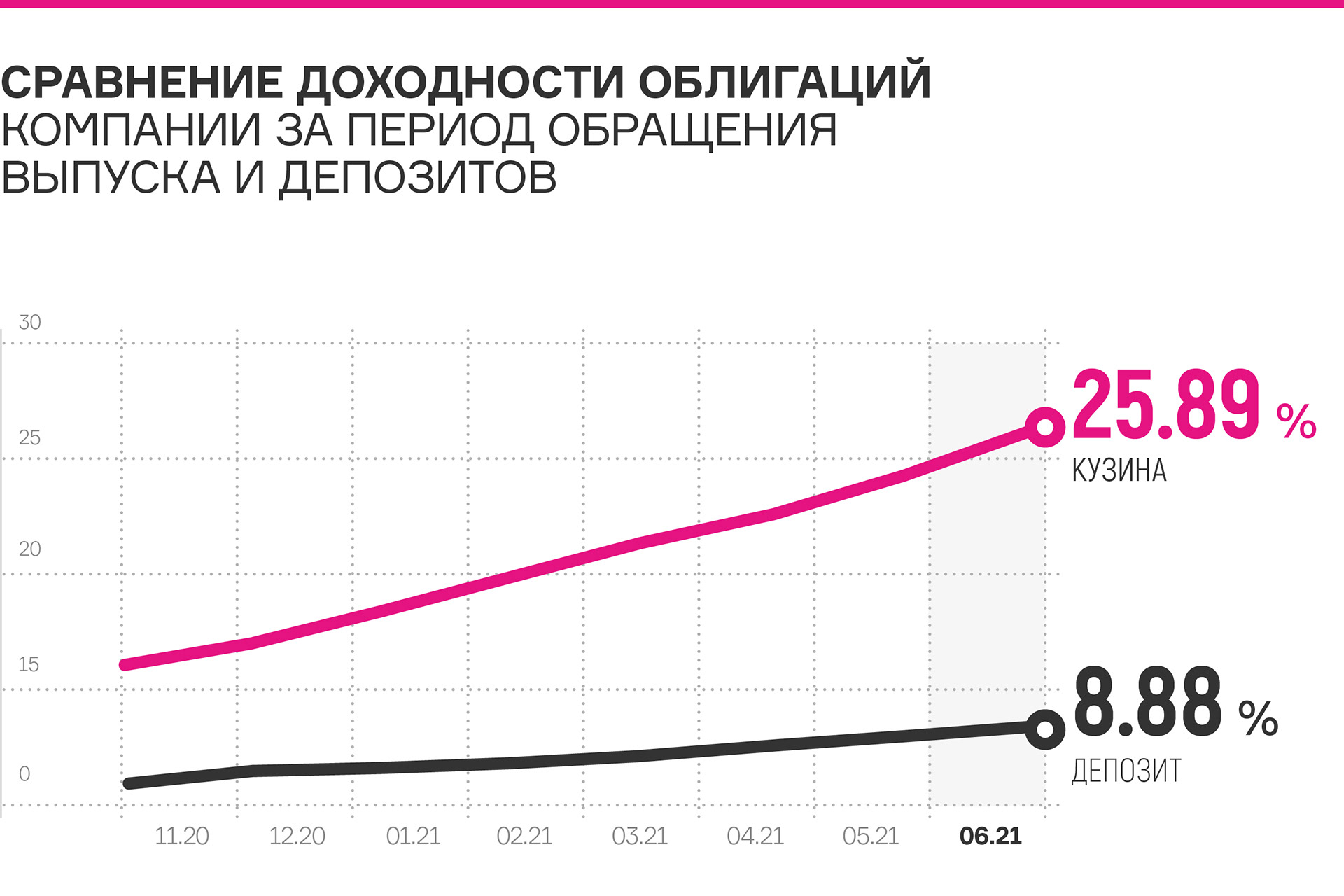

Лето с «Кузиной»: летнее меню, новые кафе и сразу два фестиваля

Сеть кондитерских «Кузина» перешла на летний ассортимент, убрав порядка 10 позиций в пользу напитков (лимонадов, смузи, фраппе). При этом общий показатель рентабельности по всей линейке ассортимента вырос на 3% (с 59% до 62%).

В мае в кафе «Кузины» стартовали продажи десертов с персонажами из популярных мультфильмов, спрос на которые держится на уровне выше планового, а в июне, ко дню города, в Новосибирске сеть открыла сразу две новых локации: на ул. Терешковой, 12 (Академгородок) и на ул. Немировича-Данченко, 156 (левый берег).

Между тем, специалисты ЮСК опубликовали анализ работы ООО «Кузина» в 2020 г.. За год сеть кафе-кондитерских посетило более 1,5 млн человек. Средний чек составил 212 руб. Выручка сети за год зафиксирована на уровне 344,2 млн руб., из них чистой прибыли — 4,8 млн руб.

Ключевые финансовые показатели: валовая рентабельность — 49,2%; рентабельность по EBIT — 4%; рентабельность по чистой прибыли — 1,4%. Долговая нагрузка компании: долг/выручка — 0,38х; долг/капитал- 0,8х; долг/EBIT — 9,58х.

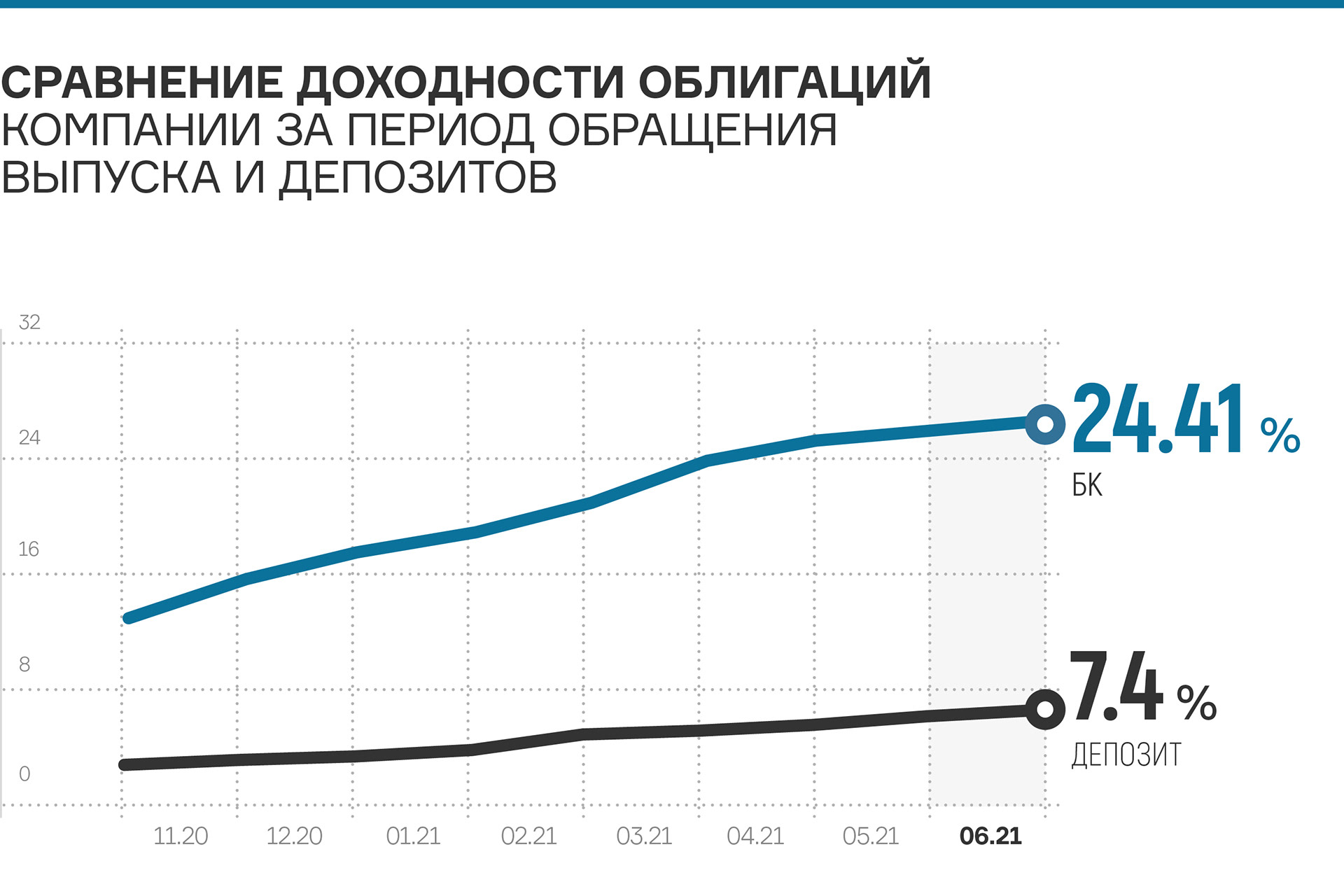

ООО «БК»: новая продукция, оптимизация расходов и итоги работы за 1 квартал 2020 года

Компания оборудует цех по упаковке наборов для ресторанов, кафе, летних площадок и т.д . Предусмотрена комплектация в нескольких вариантах, где основной составляющей будут одноразовые приборы собственного производства (вилка, ложка, нож).

На новую продукцию уже поступают заказы из европейской части России. Станок для автоматической комплектации наборов, приобретенный в феврале в Китае, прибудет в ближайшее время.

В начале июня компания разместила второй выпуск коммерческих облигаций на сумму 16 млн руб. Средства направлены на рефинансирование первого займа с целью сохранения оборотного капитала на прежнем уровне. Это позволило компании продолжить расширение производства.

Выручка ООО «БК» в 1 кв. 2021 г. выросла на 172% АППГ (до 49 млн руб.). Прогноз по году — прирост выручки еще на 15-20%. Валовая прибыль выросла в 3,3 раза (до19,2 млн руб.), показатель EBIT увеличился на 51,1% (до 2,9 млн руб.), чистая прибыль — на 91,2% (до 1,02 млн руб.). Показатели долговой нагрузки: долг/выручка — 30,9%; долг/капитал — 5,4х; долг/EBIT — 5,37х.

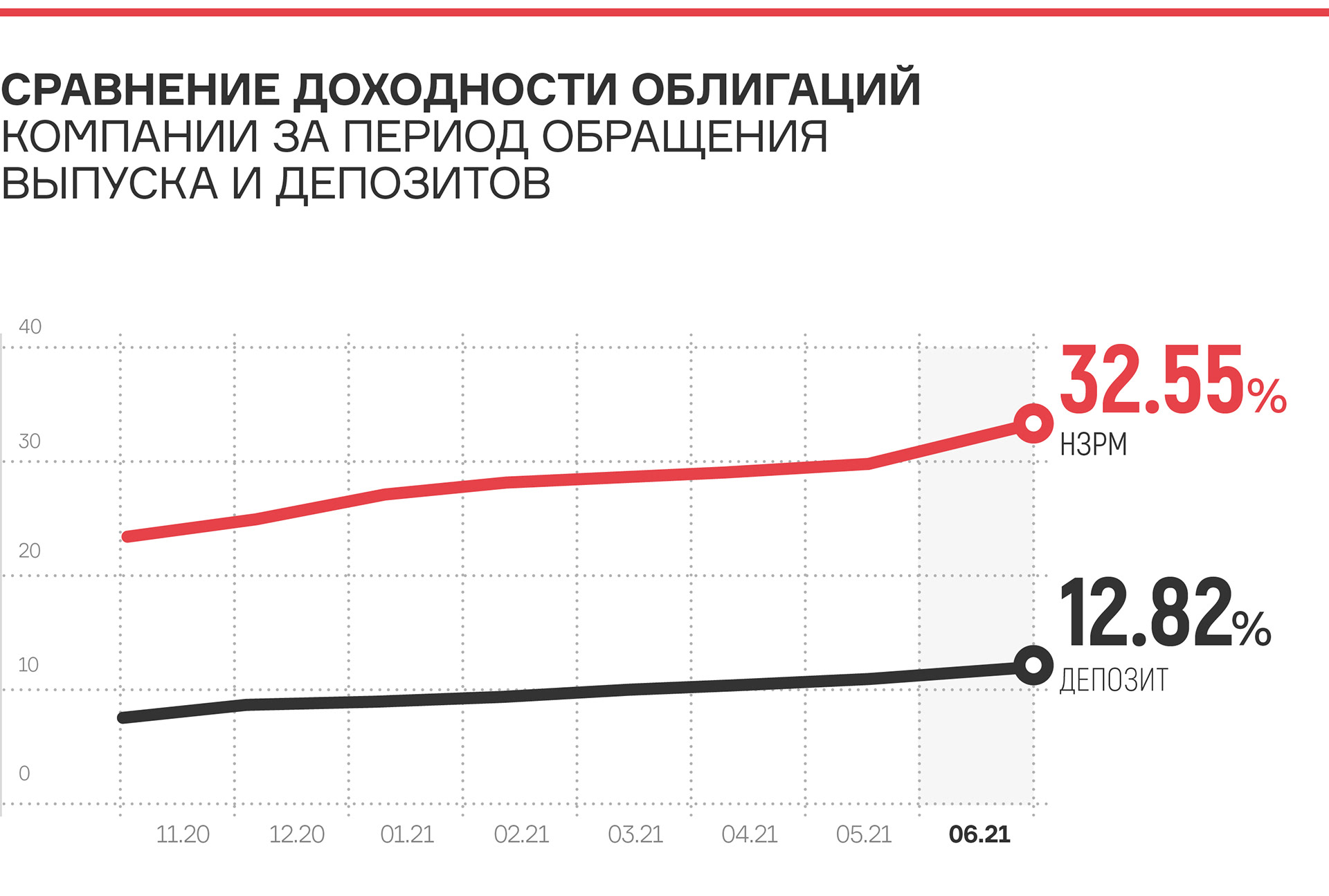

Результаты работы ООО «НЗРМ» в 2020 году

В 2020 году компания выручила 1781,8 млн руб., что на 3,8% (65 млн руб.) больше, чем годом ранее. Чистая прибыль за год также выросла с 19,2 до 22,2 млн руб. (+18,3%).

Показатели рентабельности по итогам года: валовая рентабельность — 6,39%; рентабельность по EBIT — 4,37%; по чистой прибыли — 1,27%. За счет быстрой оборачиваемости запасов эмитент эффективно генерирует прибыль даже при невысоком уровне рентабельности.

Показатели долговой нагрузки: соотношения долга к выручке — 0,26х; долга к капиталу — 4,37х; долга к EBIT — 5,93х. Положительные факторы: увеличение ассортимента продукции, своевременное изменение направления деятельности в сторону выполнения оборонных и госконтрактов во время пандемии. Негативный фактор — низкая доля собственного капитала (13,4% ВБ).

Доля трех крупнейших отраслей-потребителей в выручке ООО «НЗРМ» распределяется следующим образом: 30,4% — машиностроение, 10,1% — металлотрейдинг и обработка металла, 35,2% — ЛЭП и прочие металлоконструкции, 24,3% — прочие заказы.

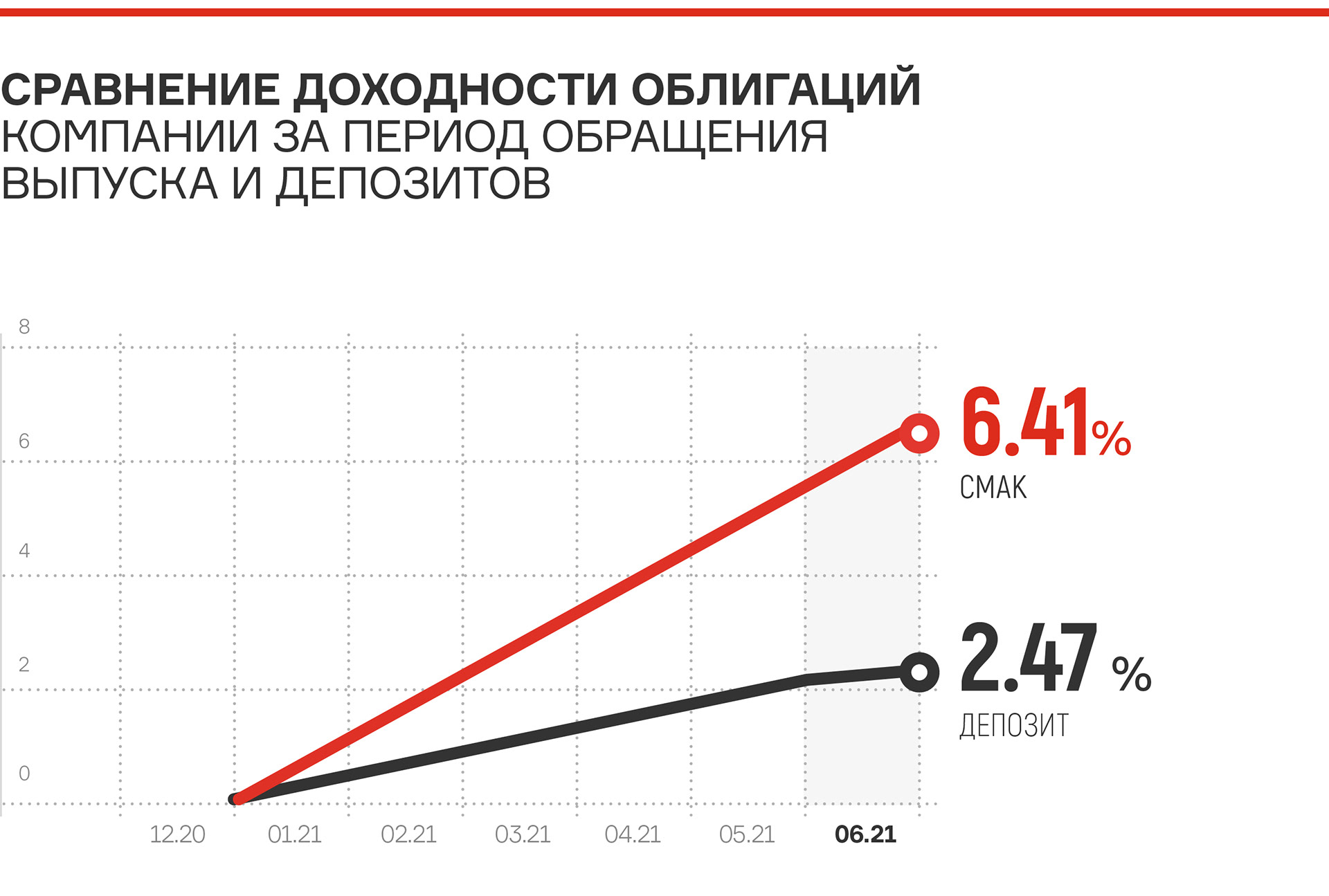

«СМАК»: собственное производство фарша — шаг вперед с точки зрения технологии и качества

Хорошими новостями поделилось ООО «СМАК»: планируется запуск производства фарша и полуфабрикатов из рыбы и мяса птицы; за счет новых клиентов расширилась география продаж; оборот в 1 квартале 2021 года существенно вырос в сравнении с аналогичным периодом 2019 г.

Оборудование для производства фарша уже закуплено. Планируется, что фарш будет использоваться для собственного производства (изготовления полуфабрикатов) и для продажи сторонним заказчикам в качестве отдельного продукта.

Весной компания выпустила новый вид продукции «Паштет из тунца», которым заинтересовалась торговая сеть «Карусель» (Х5 Retail Group). Срок введения в основную матрицу розничных сетей составляет от 2 до 4 месяцев. Вероятно, в розницу продукт поступит в конце 2-го квартала, в оптовых же сетях, например, в сети «Рыбный день» новый товар уже в продаже.

В этом сезоне компания успешно заключила сделки с несколькими новыми крупными клиентами по поставкам икры тресковых рыб. Среди новых покупателей: торговая сеть Х5 Retail Group и торговая сеть «Ярче» в городах Самара, Казань, Санкт Петербург, а также в Байкальском регионе.

Дефолт по выпускам «Дяди Дёнера»

В мае эмитент допустил дефолт по выплате 36-го купона и амортизации (1-й выпуск), а также 14-го купона (2-й выпуск).

В обращении к инвесторам генеральный директор и соучредитель сети Антон Лыков выступил с предложением о реструтуризации обоих займов и вынесении данных условий на ОСВО. Однако по причине невозможности собрать необходимые 75% держателей бумаг представитель компании заявил, что возможности провести общее собрание владельцев облигаций не представляется возможным.

Представители владельцев облигаций, ООО «Монотон» и ООО «ЮЛКМ» подали иски в адрес эмитента от лица инвесторов с требованием взыскать с эмитента номинальную стоимость облигаций, купонный доход, неустойки, убытки и иные денежные суммы. Заседания по обоим исковым заявлениям назначены.

Изучив обстоятельства и комментарии всех заинтересованных сторон, «Юнисервис Капитал» опубликовал собственные заявления по событиям вокруг «Дяди Дёнера».