Тематическая статья _______________________

Кино не для всех: фактический рост и планируемые ограничения на рынках

Можно долго рассуждать на тему причин бурного притока частных инвесторов на биржу, но сути это не меняет – он есть. По данным Мосбиржи за 2020 год рост их числа составил без малого пять миллионов, до 8,8 миллионов человек, превысив количество регистраций за все предыдущие годы. Из них активных инвесторов насчитывается 1,4 млн против 392 тыс. на декабрь 2019-го.

Количество открытых ИИС за год успело удвоиться – с 1,8 до 3,5 млн, а общий оборот по ним почти достиг отметки в 1,5 трлн рублей, из которых только за 2020 год частные инвесторы принесли на рынок 918 миллиардов кровно заработанных.

Пополняется наш рынок и эмитентами. Правда корпоративные и банковские выпуски показали небольшой прирост – с 3,25 до 3,52 трлн и с 823,6 до 861,6 млрд соответственно.

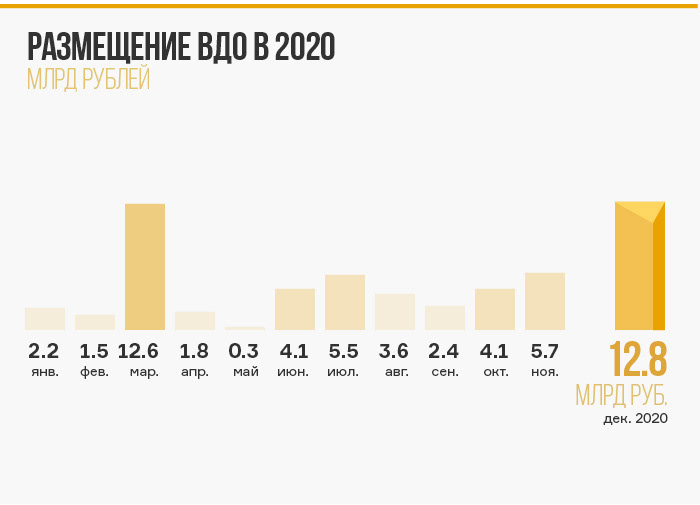

Подрос и сегмент ВДО. Если рассматривать только биржевые облигации, размещенные по открытой подписке, то в 2020 году было размещено 74 выпуска от 61 эмитента на сумму 54,3 млрд рублей. Для сравнения: в 2019 году был зарегистрирован 71 выпуск от 58 эмитентов на сумму 40,3 млрд рублей – немногим меньше по количеству, зато по сумме разница уже более существенная.

А вот дебютов случилось меньше: 41 новичок в 2020 году против 51 в 2019-м. Все это – следствие стратегии регулятора. Отбор эмитентов становится строже, но те компании, которые все-таки смогли получить доступ к инвестициям, привлекают более значительные суммы.

Прогноз на будущий год с нашей стороны остается сдержанно-пессимистичным. С одной стороны, уже очевидно, что новые правила игры для неквалифицированных инвесторов серьезно усложнят всем жизнь. Да и количество эмитентов благодаря все более жесткому фильтру тоже расти не будет.

Но мы уверены, что все участники (инвесторы и организаторы – прежде всего) не перестанут находить новые решения, имена и возможности, для того чтобы рынок продолжал жить, балансируя на разумной грани доходности и риска, продолжая свое развитие в ту сторону, куда его направляют совокупность законов и правил листинга.

Есть у всех этих изменений и плюсы – растет качество новых эмитентов. Строгий отбор, рекомендации по наличию рейтинга, которые становятся все настойчивее, сделают рынок хоть и скучнее, но стабильнее.

Радует и то, что нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» продлен на 2021 год. В рамках проекта Минэкономразвития только в 2020 году компенсировало 19 обратившимся эмитентам 124,1 млн рублей расходов на выплату купона инвесторам. Это дает компаниям дополнительный стимул соответствовать новым критериям. The winner takes it all.

Из минусов же, следует признать: действия регулятора направлены на то, чтобы умерить пыл небольших компаний в отношении биржи. А значит привлечение инвестиций на фондовом рынке останется все таким же недоступным большинству растущих бизнесов и не станет альтернативой банковскому кредитованию.

Учитывая, что банки, по наблюдениям многих экспертов, окончательно превратились в ростовщиков, выдающих более или менее значительные суммы в долг только под залог, многим предпринимателям остается надеяться исключительно на свои силы.

Новости компаний _______________________

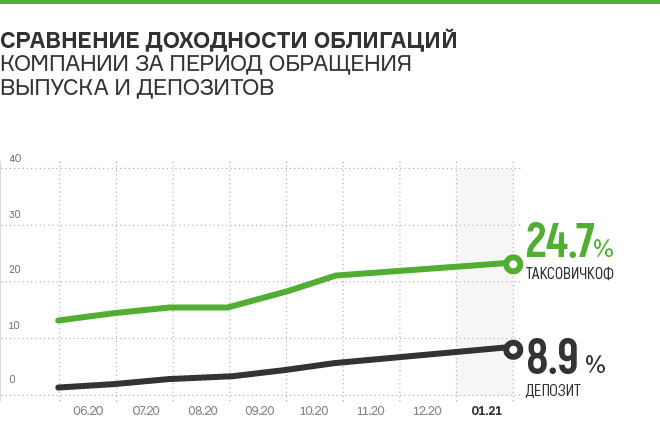

Итоги работы сервиса «Таксовичкоф»в 3-м квартале 2020г.

На сегодня сервис «Таксовичкоф» оказывает услуги в 35 городах России, в числе которых 6 крупнейших, а также работает в Казахстане (Нур-Султан). На рынке Санкт-Петербурга сервис является вторым по узнаваемости после «Яндекс. Такси». Количество выполненных заказов на перевозку пассажиров с июля по сентябрь 2020 г. составило 3,6 млн.

За 3-й квартал 2020г. оборот компании составил 1,25 млрд руб., что близко к плановым значениям. Из них 73% пришлось на заказы физлиц, 17% – на корпоративные заказы, 7% – на возмещения от партнеров и 3% – на прочую выручку. На общее снижение выручки повлиял коронакризис, однако с целью компенсации падения показателей, компания оптимизирует расходы и наращивает свое присутствие в регионах и за рубежом.

Показатели рентабельности эмитента: валовая рентабельность – 10%, рентабельность по EBIT – 8,3%, рентабельность по чистой прибыли – 2%. Долговая нагрузка: долг в выручке – 0,4х, долг в капитале – 8,3х, соотношение долговых обязательств к EBIT – 3,11х.

Согласно методологической оценке USC финансовое состояние эмитента – удовлетворительное с позитивной динамикой. На улучшение показателя повлияло снижение финансового долга компании.

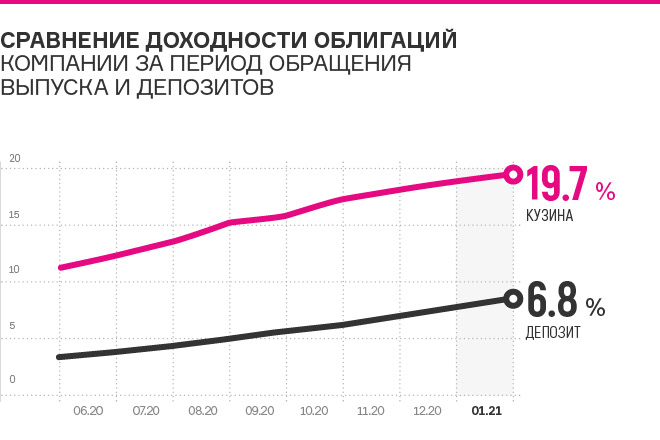

Новости «Кузины»: результаты и планы

Закончился 2020 год, и наступило время подведения итогов. Сегодня «Кузина» делится с нами выводами и результатами, подсчитывает количество заведений, рассказывает о новых партнерах и дальнейших планах по развитию бизнеса.

Во время режима самоизоляции компания потеряла порядка 25% выручки, однако, в отличие от традиционных заведений общественного питания, сумела частично компенсировать простой за счет интернет-магазина и доставки заказов на дом. При этом компания продолжила развивать сеть: по состоянию на 1 января 2021 года «Кузина» имеет 51 кафе и еще 11 открыты по франшизе.

В компании отметили хорошие результаты от внедрения программ лояльности. Собственный проект уже насчитывает 48 тысяч активных пользователей, а выручка от программы Спасибо от Сбербанка в 4-м квартале превысила 5 млн руб.

Коллаборация с REDMOND и «Макароникой» тоже принесла свои плоды: сеть нарастила клиентскую базу и получила дополнительную выручку.

Финансовые показатели сети в 3-м квартале 2020 г.: общее количество чеков – 1,1 млн., выручка за 9 мес. 2020г. – 245,2 млн руб., из них чистой прибыли – 3,2 млн руб. Рентабельность по EBIT – 3,3%, по чистой прибыли – 1,3%, долг/выручка – 0,39х, долг/капитал – 0,84х, долг/ EBIT – 8,98х.

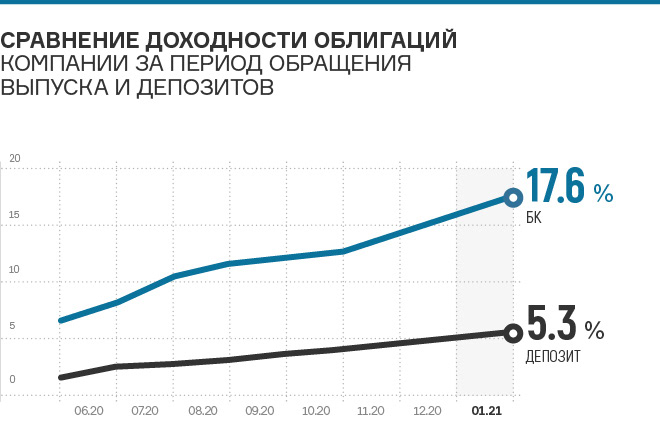

Результаты работы ООО «БК» в 3 квартале 2020 года

ООО «БК» занимается переработкой пластмасс, выпуская всевозможные виды пищевой упаковки, комплектующие для пластиковых окон и другую продукцию, которая используется в строительстве, а также выполняет заказы сторонних организаций на собственных пресс-формах.

72% доходов компании формирует пищевое направление, еще 28% – строительный сектор. Общий объем выручки за 9 мес. 2020г. составил 101 млн руб., что на 50% больше, чем годом ранее. Чистая прибыль компании составила 2 млн руб.

Финансовые маркеры: валовая рентабельность – 29%, рентабельность по EBIT – 6,3%, по чистой прибыли – 2%. Долговая нагрузка находится на приемлемом уровне: отношение долга к выручке – 0,36х, долга к капиталу – 4,48х, долга к EBIT – 4,02х.

В данный момент компания завершает комплектацию нового цеха для производства тех видов продукции, на которые наблюдается высокий спрос. В ноябре, однако, объем продаж одноразовых столовых приборов и соусников снизился из-за запрета на работу фудкортов, но завод не снижает объемов производства, отправляя часть продукции на склад.

В компании отмечают, что поступили запросы от целого ряда новых компаний, в том числе от крупного клиента из Калининграда и большой сети кафе-столовых.

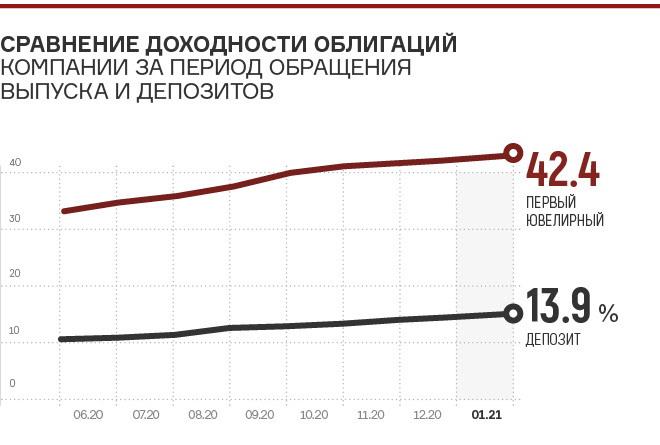

ООО «ПЮДМ»: полученная прибыль будет инвестирована в новые проекты

Объективно 2020 год выдался эмоционально напряженным для большинства участников рынка, нотолько не для «Первого Ювелирного» – общая выручка компании только за 9 месяцев 2020г. превысила 3,2 миллиарда. Итоговые данные по году, как известно, мы увидим не ранее апреля.

2020 год стал тяжелым испытанием для ювелирной отрасли, много бизнесов закрылось, и на рынок поступил большой объем золота. Это позволило «ПЮДМ» закупить значительную партию металла по сниженной цене и получить хорошую прибыль.

Полученный незапланированно высокий доход в компании решили вложить в развитие новых программ, одной из которых стала онлайн-площадка Graam.ru, которая позволит участникам рынка осуществлять сделки с золотом, проводить аукционы, выбирать перевозчиков и обмениваться документами.

Дальнейшие планы эмитента на этот год находятся в процессе утверждения и пока не разглашаются, как и новые проекты, в которые «ПЮДМ» намерен вложить значительные средства.

В прошлом году глава Правительства РФ Михаил Мишустин выдвинул проект по выдаче разрешений на осуществление экспортной торговли золотом небанковским организациям. В компании отметили, что данное решение, безусловно, окажет влияние на рынок, но более точные прогнозы пока преждевременны.

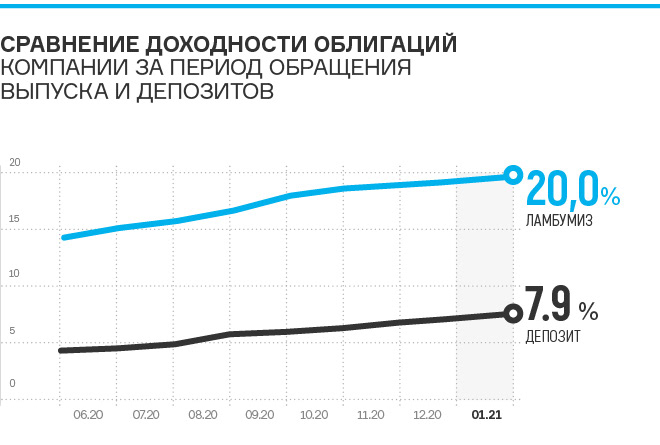

Результаты работы ЗАО «Ламбумиз» в 3-м квартале 2020 г.

Уже 48 лет компания производит упаковку для пищевых продуктов. На сегодняшний день «Ламбумиз» занимает одну из лидирующих позиций среди производителей упаковки для молочной продукции с долей рынка порядка 26%.

Структуру выручки на 65% формирует картонная упаковка Gable Top, 11% приходится на гибкую упаковку, 4% — на комбинированную и около 20% выручки обеспечивают сопутствующие товары и прочая продукция.

По результатам 3-х кварталов 2020г. чистая прибыль эмитента составила 11,1 млн руб. (на 14% больше, чем в сопоставимом периоде прошлого года). Ее увеличение – результат проведенной оптимизации производственных процессов компании.

Динамика ключевых финансовых показателей в 3-м квартале 2020 г. к аналогичному периоду 2019 г.: выручка – 718 млн руб. (-7,1%), рентабельность по EBIT – 5,9% (+71,4%), рентабельность по чистой прибыли – 1,6% (+22,9%).

Долговая нагрузка снизилась и находится на уровне: долг/выручка – 0,55х (+11,4%), долг/капитал – 1,13х (-4,6%), долг/ EBIT – 9,44х (-54%).

Согласно методологии USC финансовое состояние эмитента – удовлетворительное с благоприятным прогнозом. Положительная динамика достигнута благодаря росту ключевых финансовых показателей на фоне снижения долговой нагрузки.

По результатам 3-х кварталов 2020г. чистая прибыль эмитента составила 11,1 млн руб. (на 14% больше, чем в сопоставимом периоде прошлого года). Ее увеличение – результат проведенной оптимизации производственных процессов компании.

Динамика ключевых финансовых показателей в 3-м квартале 2020 г. к аналогичному периоду 2019 г.: выручка – 718 млн руб. (-7,1%), рентабельность по EBIT – 5,9% (+71,4%), рентабельность по чистой прибыли – 1,6% (+22,9%).

Долговая нагрузка снизилась и находится на уровне: долг/выручка – 0,55х (+11,4%), долг/капитал – 1,13х (-4,6%), долг/ EBIT – 9,44х (-54%).

Согласно методологии USC финансовое состояние эмитента – удовлетворительное с благоприятным прогнозом. Положительная динамика достигнута благодаря росту ключевых финансовых показателей на фоне снижения долговой нагрузки.

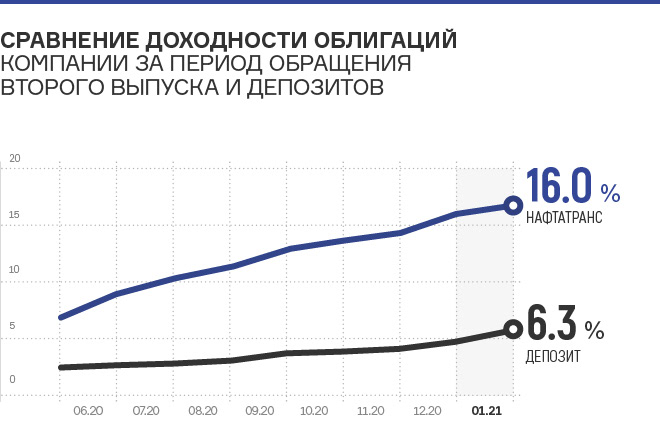

«Нафтатранс плюс» определил ставку по первому выпуску облигаций

«Нафтатранс плюс» опубликовал новую ставку по купону – 11,8% годовых по выпуску серии БО-01. Эмитент зафиксировал ставку до конца выпуска, т.е. с 25 по 60 купонные периоды.

Изменение ставки с 13,5% до 11,8% обусловлено нормализацией рыночной обстановки и снижением уровня риска по данным бумагам. В декабре облигации серии торговались по средневзвешенной цене в 102,72% от номинала.

Последние 3 года выручка и прибыль эмитента стабильно растут. В 3-м квартале 2020 г. выручка компании составила 2,08 млрд, что на 22,4% больше, чем в 3 квартале 2019г. Из них чистой прибыли – 36,5 млн (+98,4%).

Другие ключевые финансовые показатели: EBIT – 172,5 млн, валовая рентабельность – 8,87%, рентабельность по чистой прибыли – 0,66%, рентабельность по EBIT – 3,11%. Долговая нагрузка эмитента не превышает 30% от объема выручки. Основные показатели: долг/выручка – 0,25х, долг/капитал – 12,34х, долг/EBIT – 8,15х.

Компания занимает 1,8% сибирского рынка и продолжает развитие — в ноябре открылась 9-я АЗС под брендом Shell, планируется открытие 3-х АЗС NAFTA 24 в рамках сетей, которые эмитент развивает в партнерстве с «АЗС-Люкс».

Транспортное направление «Нафтатранс» тоже растет – появились новые контрагенты в Краснодаре и Волгограде, в связи с чем эмитент планирует приобрести еще 10 единиц техники для перевозки ГСМ и 15 автомобилей для пищевых продуктов.

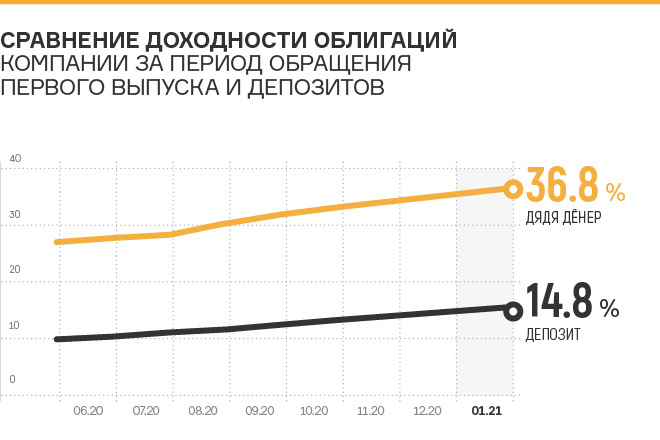

Итоги работы ООО «Дядя Дёнер» в 3-м квартале 2020г.

Деятельность компании представлена тремя направлениями – сетью павильонов быстрого питания, производственным цехом и заведениями формата кафе. Основа меню – дёнеры с различной начинкой.

За 9 месяцев 2020г. компания выручила 260,1 млн руб. – это на 19,2 млн больше, чем в аналогичном периоде прошлого года. Из них чистой прибыли – 26,8 млн руб. Консолидированная выручка всех компаний группы составляет 531,3 млн руб.

В структуре выручки эмитента 75% (189 млн руб.) приходится на стрит-фуд направление, 13% (31,8 млн руб.) – на заведения формата «кафе», и 12% (31,2 млн руб.) – на производство. В общем объеме выручки доля стрит-фуд направления за последние два года сократилась на 8%, а доля производства выросла на 15%.

Общая сумма долговых обязательств «Дяди Дёнера» составляет 143,4 млн руб. и представлена двумя облигационными займами (110 млн руб.), а также банковскими кредитами и овердрафтами (33,4 млн руб.) Показатели долговой нагрузки: долг/выручка – 0,10х, долг/капитал – 0,09%, долг/EBIT – 0,7х.

По оценке аналитиков «Юнисервис Капитал», финансовое состояние эмитента – удовлетворительное с позитивным прогнозом. Положительные факторы: рост выручки на фоне снижения долговой нагрузки. Отрицательные маркеры: снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.