Рынок древесины

Более 20% мировых запасов лесных ресурсов приходится на территорию России, уступая первенство только Бразилии. Этот возобновляемый ресурс безусловно имеет огромное промышленное значение, и насколько оно велико, как изменилось под влиянием последних событий, а также какое влияние на рынок древесины и продуктов деревообработки оказывает государственное регулирование, мы расскажем в этом материале.

Объемы производства и экспорта

древесины и продуктов ее переработки

За последние 5 лет объемы производства древесины выросли на 6%, с 212,4 млн куб м в 2017 году до 225 млн куб м в 2021 году, причем пиковое увеличение приходится на 2018 год, когда прирост в сравнении с годом ранее составлял более 10%. Именно с этого года началась активная политика против незаконной заготовки и оборота древесины. Лесной бизнес «вышел из тени» и создал профицит на рынке древесины для других периодов – последующее снижение объемов производства заготовок связывают именно с остатком запасов с предыдущих лет.

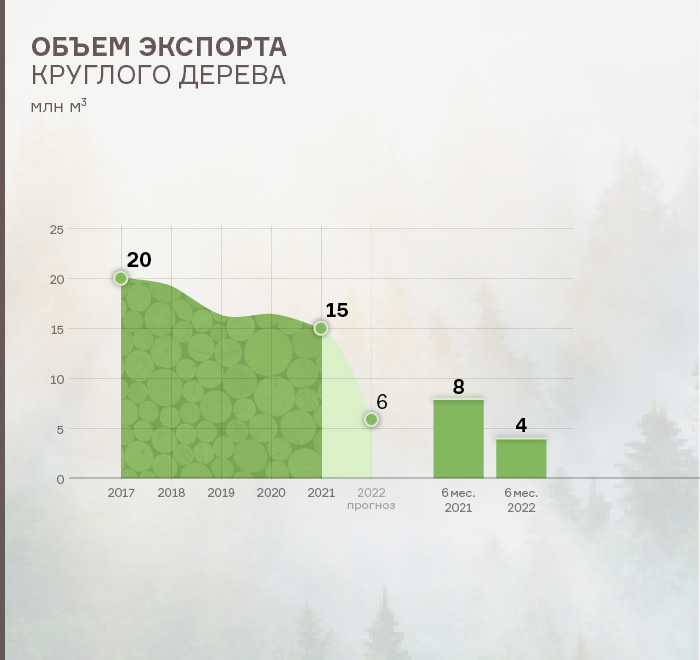

Ежегодное повышение вывозных таможенных пошлин оставило след на объемах экспорта круглой древесины (необработанный спиленный ствол дерева) – его величина за 5 лет снизилась на четверть, но и это не стало пределом. С 1 января 2022 года запретили вывозить с территории России необработанный и грубо обработанный материал хвойных и ценных лиственных пород. Такой ход должен был повлиять на увеличение глубокой переработки древесины внутри страны, что отражается в увеличении экономической отдачи от каждого кубометра леса за счет добавленной стоимости продукции. В результате такой кампании объемы круглого экспорта сократились сразу на 50% в 1 полугодии 2022 года в сравнении с аналогичным периодом прошлого года (3,9 млн куб м против 7,8 млн куб м), прогнозный спад к концу 2022 года и вовсе на уровне 62% – до 5,5 млн куб м.

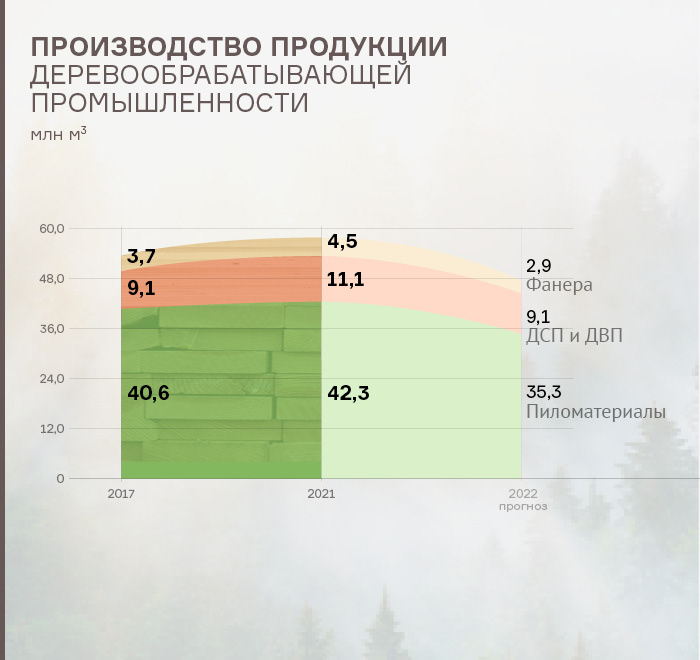

Структура деревообрабатывающей отрасли включает в себя обрабатывающую промышленность. Рост объемов заготовок древесины сказался и на увеличении производства деревянной продукции: с 2017 г. по 2021 г. прирост пиломатериалов составил около 5%, объемы производства фанеры, древесно-стружечных плит (ДСП) и древесноволокнистых плит (ДВП) увеличились почти на четверть. Если смотреть в динамике, то лишь в 2020 году темпы производства немного взяли паузу из-за снижения внутреннего спроса и экспортных поставок. Конечно же, без ковидных причин тут не обошлось. После 2020 года пришлось быстрыми темпами наращивать объемы производства древесной продукции из-за взрывного роста спроса на мебель, чему способствовала программа льготной ипотеки.

Объемы экспорта деревообрабатывающей продукции росли практически аналогичными темпами: на 2% больше в 2021 году в сравнении с 2017 годом стали экспортировать пиломатериалы, экспорт фанеры, ДСП и ДВП в среднем увеличился на 25-30%. При этом наиболее экспортоориентированным сектором среди всей продукции из древесины являются пиломатериалы, доля в экспорте которых на 2021 год составила 84%.

0

Санкционные пакеты ЕС, которые нашли место и для лесопромышленного комплекса России, повлияли на объемы экспорта древесной продукции в текущем году (для справки: 8 апреля 2022 года ЕС включил в пятый пакет санкций против России запрет на поставки древесины, пиломатериалов и другой продукции лесопромышленного комплекса, запрет на ввоз российских пиломатериалов стал действовать в полной мере с 10 июля 2022 года). Отсюда, вывод один: к концу 2022 года ожидать продолжения растущего экспорта деревообрабатывающей продукции не стоит. Но не только санкции следует винить во всех бедах и несчастиях: спрос на импорт продукции в КНР (Китай – основной импортер нашей древесины) снизился, упал спрос и у конечных потребителей – покупать мебель стало дороже, а строительство домов отложили до лучших времен.

По мнению некоторых экспертов, падение экспорта продукции ЛПК может достичь к концу 2022 года в среднем 10-15%. При этом темпы падения экспорта ДСП и ДВП могут и вовсе быть на уровне 20 25%, поскольку еще в апреле Минпромторг предложил временно запретить экспортировать древесные плиты из-за значительного снижения предложения на внутреннем рынке.

Как уже было отмечено, больше всего в объемах российской древесины и продукции из нее нуждается Китай. По итогам 1 полугодия 2022 года 44% всего экспортного круглого дерева и 53% экспортных пиломатериалов отправлялось именно в КНР. Среди недружественных стран по объему экспорта кругляка первое место занимает Финляндия (41% от общего объема экспорта круглого леса из России), которая, несмотря на санкционное давление на Россию, даже сумела нарастить на треть свои закупки. Пиломатериалы же, помимо Китая, отправляются еще в такие государства, как Узбекистан (7,2%), Сингапур (5,7%), Азербайджан (3,5%).

Внутреннее

потребление

Нетрудно догадаться, что, сократив объемы экспорта круглого дерева с 1 января 2022 года, количество «кругляка» на внутреннем рынке устремится вверх. Рынок древесной продукции пойдет по такому же пути, особенно положительная динамика коснется деревянных плит, ведь, как мы помним, было предложено сократить экспорт данной продукции из-за дефицита изделий внутри страны.

Такая помощь поможет закрыть спрос на древесную продукцию в России. В структуре потребления по конечному использованию пиломатериалы больше всего необходимы в производстве окон, дверей и полов (доля использования – 24%), на конструкции зданий и сооружений отводится 20%, облицовка и отделка забирает на себя 17%.

0

Стоимость на деревообрабатывающую продукцию с начала 2022 года по август снизилась в среднем на 16%. Причем такая динамика сохранится и дальше, чему будут способствовать сокращение доступной географии продаж, введение импортных пошлин, транспортные и иные ограничения. Но снижение цен диктуется не только последствиями специальной военной операции. Объемы продукции росли на ежегодной основе, хранить их на складе и ожидать своего покупателя бессмысленно, необходимо продать имеющийся товар и освободить пространство для будущих продуктов деревообработки. Примечательно, что в прошлом году ситуация коренным образом была не похожа на текущее состояние: цены росли в результате дефицита древесины на внутреннем и внешних рынках.

0

При этом ожидать снижения стоимости домов не стоит, так как наряду с уменьшением цен на пиломатериалы увеличивается стоимость других строительных материалов. Дома могут подешеветь только тогда, когда цены на сопутствующие материалы и составляющие будут идти в одном направлении.

Конечно, цена является ключевым критерием выбора покупки любого товара. Однако, внутреннее потребление продуктов деревообработки диверсифицировано также и различным числом производителей. В 2021 году суммарная выручка 50 крупнейших лесопромышленных компаний по данным специализированного журнала «Лесная индустрия» составила более одного триллиона рублей. Самым крупным производителем оказалась Группа компаний «Илим», ее доля на рынке по объемам выручки в 2021 году превысила 16%, у ПАО «Сегежа Групп» выручка была в два раза меньше, чем у ГК «Илим» (доля на рынке ЛПК 8%), АО «Архангельский ЦБК» замкнул тройку лидеров с 7% долевого участия.

Внесем ясность по текущей ситуации: среди представленных лидеров есть компании, головными офисами которых до февральских событий являлись (являются по сей день) иностранные организации. После СВО, как уже всем известно, на рынках прошла волна выхода зарубежных представителей с российских ниш. Однако, некоторое число компаний пошло по другому пути – передали свой бизнес российскому менеджменту. Так, бывший владелец предприятия АО «Монди Сыктывкарский ЛПК» заключил сделку по продаже завода российскому миллиардеру. Остальные компании продолжают свою деятельность на территории нашей страны в штатном режиме.

0

На публичном рынке по данным портала RusBonds в секторе «Лесопромышленность, бумага» представлено более 130 выпусков ценных бумаг. Среди крупнейших компаний ЛПК акции выпущены такими организациями, как АО «Группа Илим» (боле 6 млрд акций в обращении), ПАО «Сегежа Групп» (15,5 млрд штук в обращении), АО Архангельский ЦБК (со скромным числом акций в обращении – 780 тыс.), АО Монди Сыктывкарский ЛПК (303 тыс. штук в обращении). На облигационном рынке из компаний сектора ЛПК представлено только ПАО «Сегежа Групп» с семью выпусками общим объемом 62,2 млн руб.

0

Восстановление

лесов

Россия отличается экстенсивной моделью лесопользования, когда под вырубку идет природный лес, в то время как большинство стран для вырубки использует лес искусственного происхождения.

Однако в России существует национальный проект «Сохранение лесов», который проводится в рамках нацпроекта «Экология». Глобальная его цель – добиться 100%-ого уровня восстановления леса после его вырубки или гибели.

0

В 2021 году были проведены восстановительные работы на площади 1,2 млн га, на финансирование которых было направлено 2,4 млрд рублей. Сами работы по возобновлению лесов в России были выполнены на 98%, о чем говорится в сообщении Федерального агентства лесного хозяйства (Рослесхоз), а фактическое отношение площади восстановления лесов к вырубленным и погибшим в 2021 году составило 101,9%, тем самым перевыполнив намеченный ранее план восстановления почти на 1/4 часть. В 2022 году декларируемый процент восстановления должен составить более 85% на площади 1,25 млн га. За первое полугодие 2022 года уже было реализовано 44% годового плана. К 2024 году глобальная цель по 100%-ому восстановлению на ежегодной основе должна быть достигнута, что вполне реализуемо после рекордных показателей 2021 года.

0

Отметим, что в большинстве регионов лес восстанавливается более быстрыми темпами, нежели его вырубка. В 2021 году количество таких регионов, которые опередили вырубку лесов своим восстановлением оказалось 58 (в 2021 году число ограничивалось 36-ю): Иркутская область перевыполнила план на 36%, восстановив 157,2 тыс. га леса, Якутия заняла второе место, восстановив 95,5 тыс. га (при этом перевыполнение плана носило трехкратное преимущество), Архангельская область восстановила 79,4 тыс. га (+16%). Надо сказать, что таких успехов Россия добилась впервые за 10 лет, когда восстановление российских лесов превысило их вырубку и уничтожение пожаром.

Однако, в 2022-м году непредвиденные трудности могут внести свои коррективы в планы восстановления лесных массивов. Дело в том, что федеральный проект «Сохранение лесов» обязывает применять посадочный материал с закрытой корневой системой. Стоимость таких саженцев в 2022 году увеличилась в 3-4 раза (с 6-7 до 25-30 рублей за штуку). Арендаторам было предложено дать возможность самостоятельно определять пропорции использования лесных культур, исходя из их возможности, однако вопрос пока остается открытым.

0

Основные выводы

и прогнозы

На развитие рынка древесины оказала влияние совокупность как внутренних, так и внешних факторов, которая привела к следующим последствиям: «зеленое золото» падает в цене, увеличиваются объемы внутреннего потребления за счет ограничения экспортного направления, компании на рынке ЛПК подстраиваются под современные реалии. Но снижение цен до критичного уровня может привести к тому, что производители будут работать не на выручку, а на «интерес», что может повлечь за собой дефицит продукции. Но это лишь опасения, а пока давайте коротко подытожим текущую ситуацию:

1. С января 2022 года правительство РФ запретило вывозить круглый лес хвойных и ценных лиственных пород с территории Российской Федерации. Такая мера была направлена на сохранение лесных ресурсов для будущих поколений. Исходя из этого решения, экспорт «кругляка» к концу 2022 года должен сократиться на 60-65% в сравнении с 2021 годом.

2. В структуре деревообрабатывающей отрасли рынок разделен между пиломатериалами, фанерой и древесными досками (ДВП/ДСП). Их экспорт пойдет по такому же пути, как и в отношении круглого дерева – к концу 2022 года он сократится на 10-15%. Причины отрицательной экспортной динамики сводятся к следующему: санкционный запрет поставок продукции ЛПК в страны ЕС, снижение спроса на импорт лесоматериалов в Китае (КНР – основной импортер как круглого леса, так и деревообрабатывающих материалов), стремление правительства РФ сохранить лесопродукцию для нужд внутреннего рынка.

3. Сокращение экспорта откроет новую нишу для внутреннего потребления, увеличив использование древесины отечественными потребителями. При этом цены на продукты деревообработки к концу декабря 2022 года снизится в среднем на 16%, что обусловлено как внешними факторами (проведение «спецоперации»), так и внутренними (профицит объемов продукции, возникший в предыдущих периодах).

4. За экономическим смыслом рынка стоит также проблема восстановления лесных ресурсов страны.

Автор: аналитик рынков ООО «Юнисервис Капитал» Екатерина Маевская