Рынок стальных дверей в России.

Объем и динамика.

Когда мы готовили материал для данного дайджеста про рынок стальных дверей, то нас часто посещали мысли, что этот рынок совсем не investor-friendly: отсутствие публичных компаний в отрасли (лишь только появившийся эмитент облигаций ООО «Феррони»), отсутствие публично доступной аналитики, статистики, существенных новостей об отрасли. Но кое-что нам все-таки удалось найти и проанализировать.

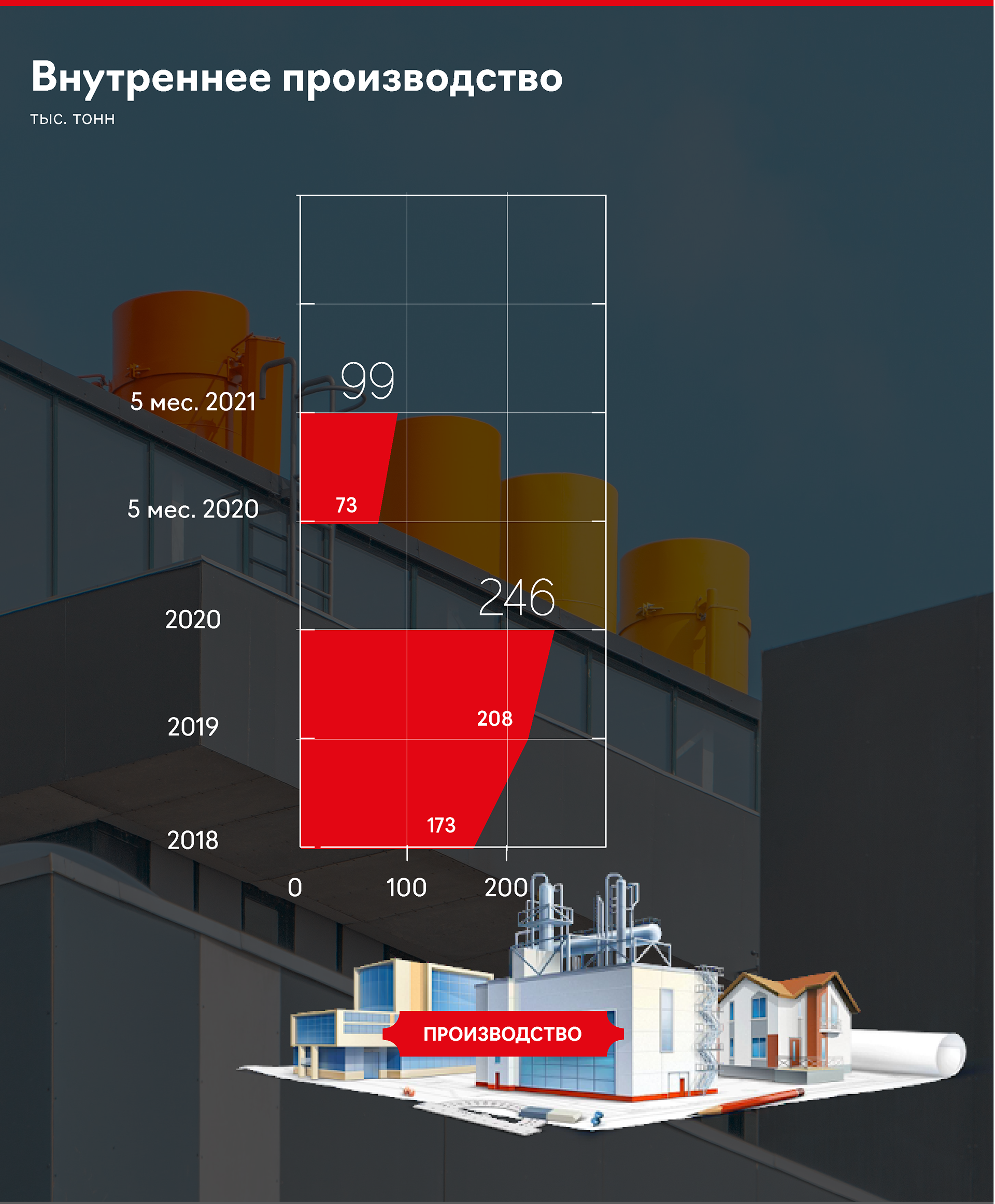

Данные о производстве дверей публикует Росстат, но не в чистом виде «стальные двери», а вместе с алюминиевыми окнами, дверными рамами и порогами и только в тоннах.

0

Согласно графику, производство данных групп товаров росло в России в среднем на 11,6% (CAGR) в период с 2010 по 2020 гг. с более сильным ростом в 2019 и 2020 гг. после 2012 г. В 2021 г. рост заметно ускорился. За 5 мес. 2021 года прирост составил 36,4%.

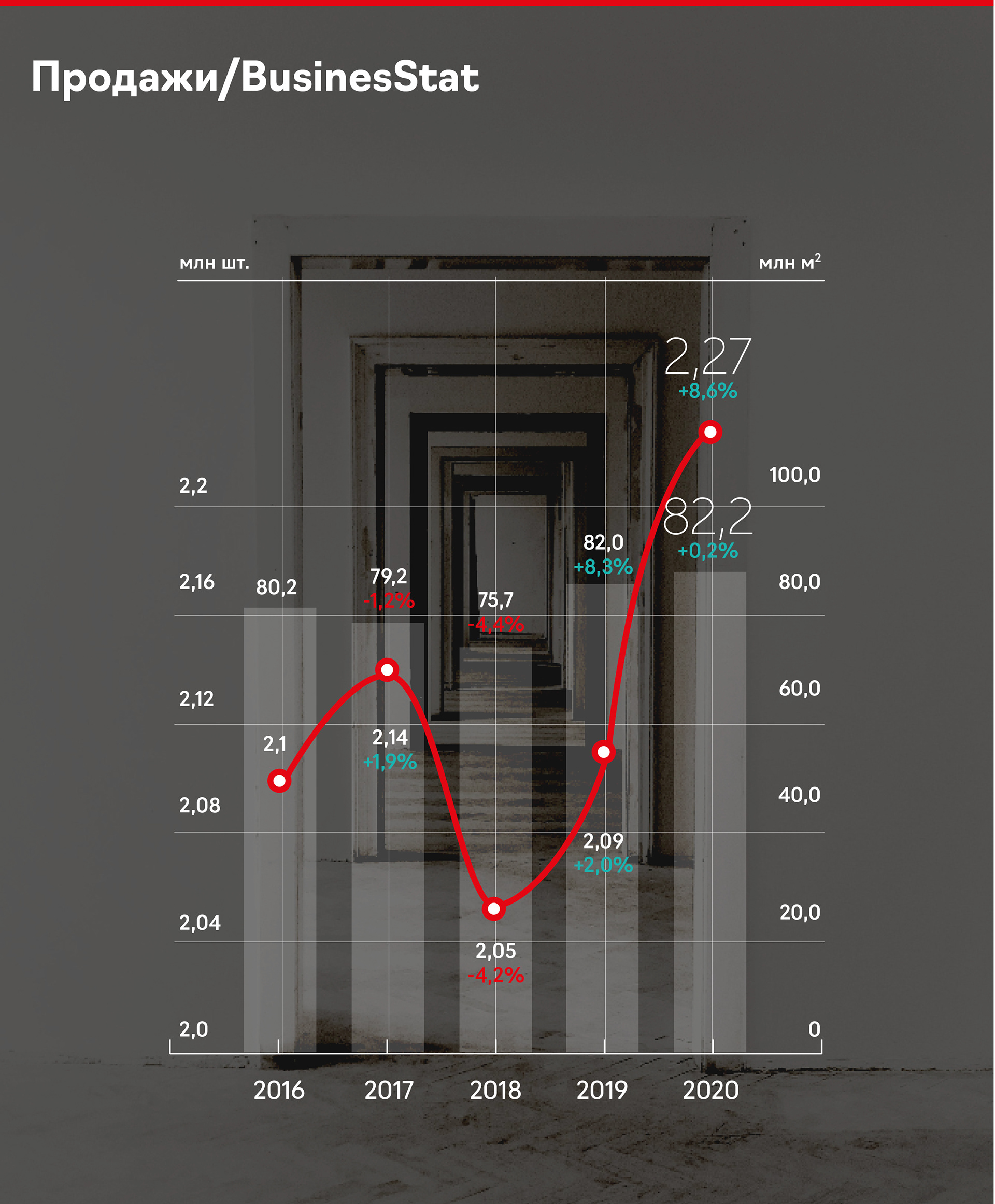

Уточнить эти данные нам позволила статистика BusinesStat о продажах стальных дверей в РФ в млн шт.

0

Объем продаж рос в среднем на 1,5% в год (CAGR), кроме 2018 г. – повлияло снижение объема ввода жилья. Данный рост значительно скромнее, чем по данным Росстата.

В 2020 г. рост продаж составил 8,6%. Это связано с частичным перетоком средств из пострадавших от COVID-ограничений отраслей: общественного питания, туризма, досуговых организаций в другие отрасли, в том числе, в ремонт квартир и домов для улучшения жилищных условий, т.к. люди стали больше времени проводить дома на удаленной работе. Вместе с этим программа льготной ипотеки стимулировала строительный рынок. Таким образом, пандемия сразу воздействовала на ключевых потребителей стальных дверей – физических лиц и строительные организации. Также отметим, что рынок стальных дверей сезонный – пик спроса приходится на летний период и начало осени.

Импорт. Экспорт.

Внутренне производство.

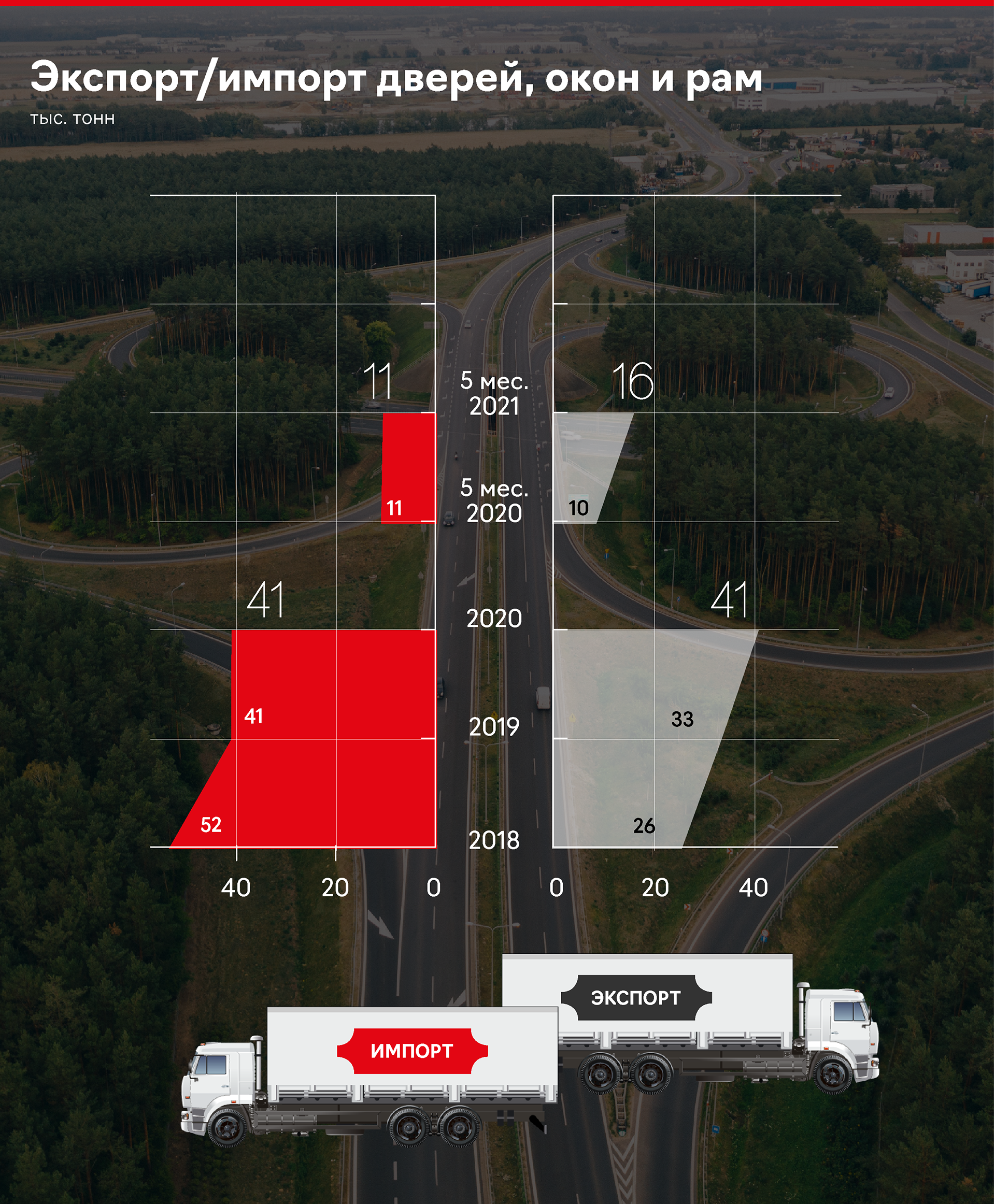

Вернемся к статистике Росстата. В 2020 г. было произведено 246 тыс. тонн дверей, окон и т. д. Из них 40,9 тыс. тонн было экспортировано и примерно столько же (40,6 тыс. тонн) было импортировано. Тенденция на рынке следующая: сокращение импорта на фоне роста внутреннего производства. В 2020 г. экспорт данной продукции превысил импорт. Основная причина – это совершенствование российских производств, которые могут конкурировать с дверьми из Китая по цене и качеству.

Структура рынка по итогам 2020 г. выглядела так: около 84% занимали российские производители, оставшиеся 16% – импортные двери.

За период с января по май 2021 г. доля российских производителей выросла до 89%, а импорт сократился до 11% соответственно.

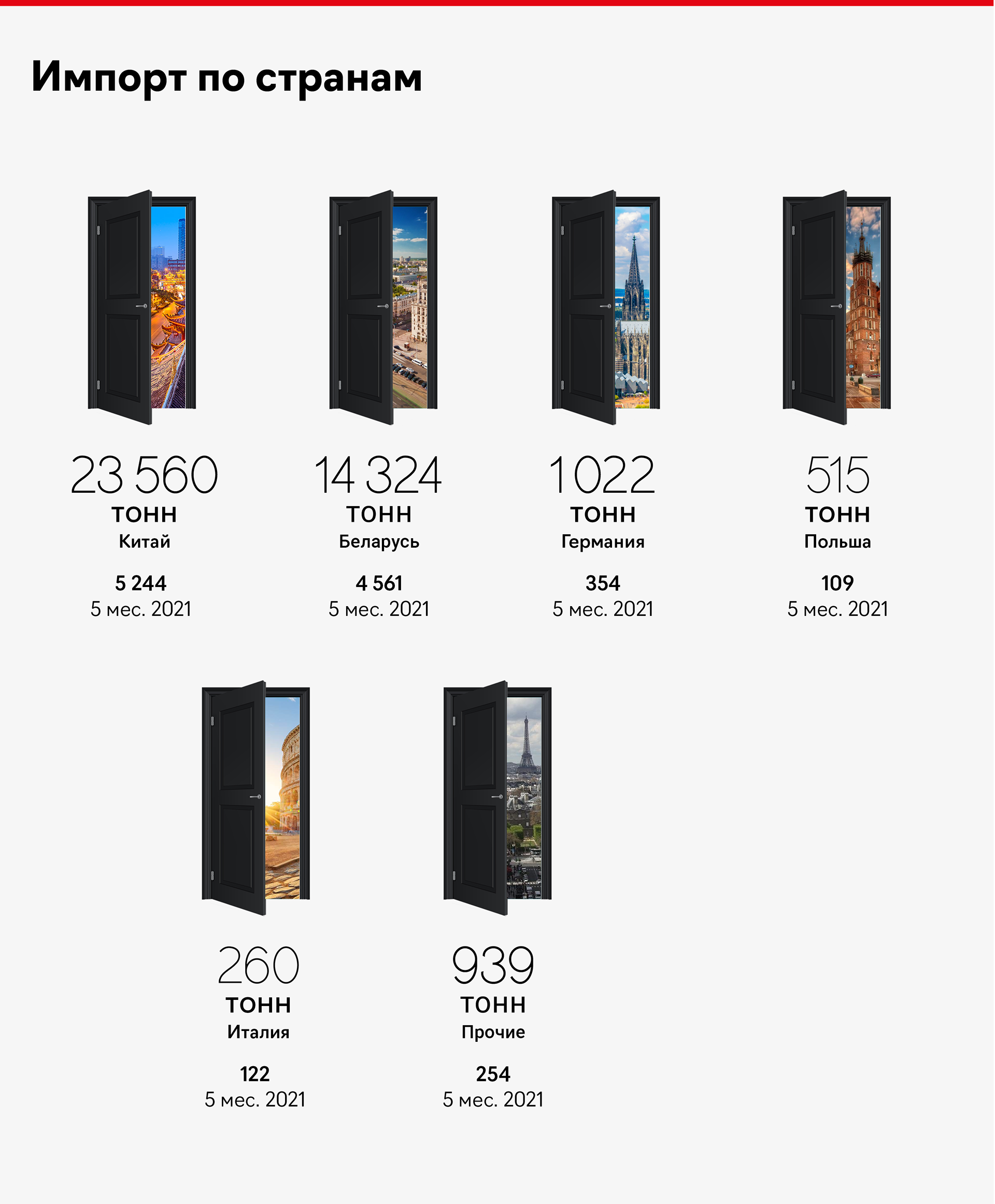

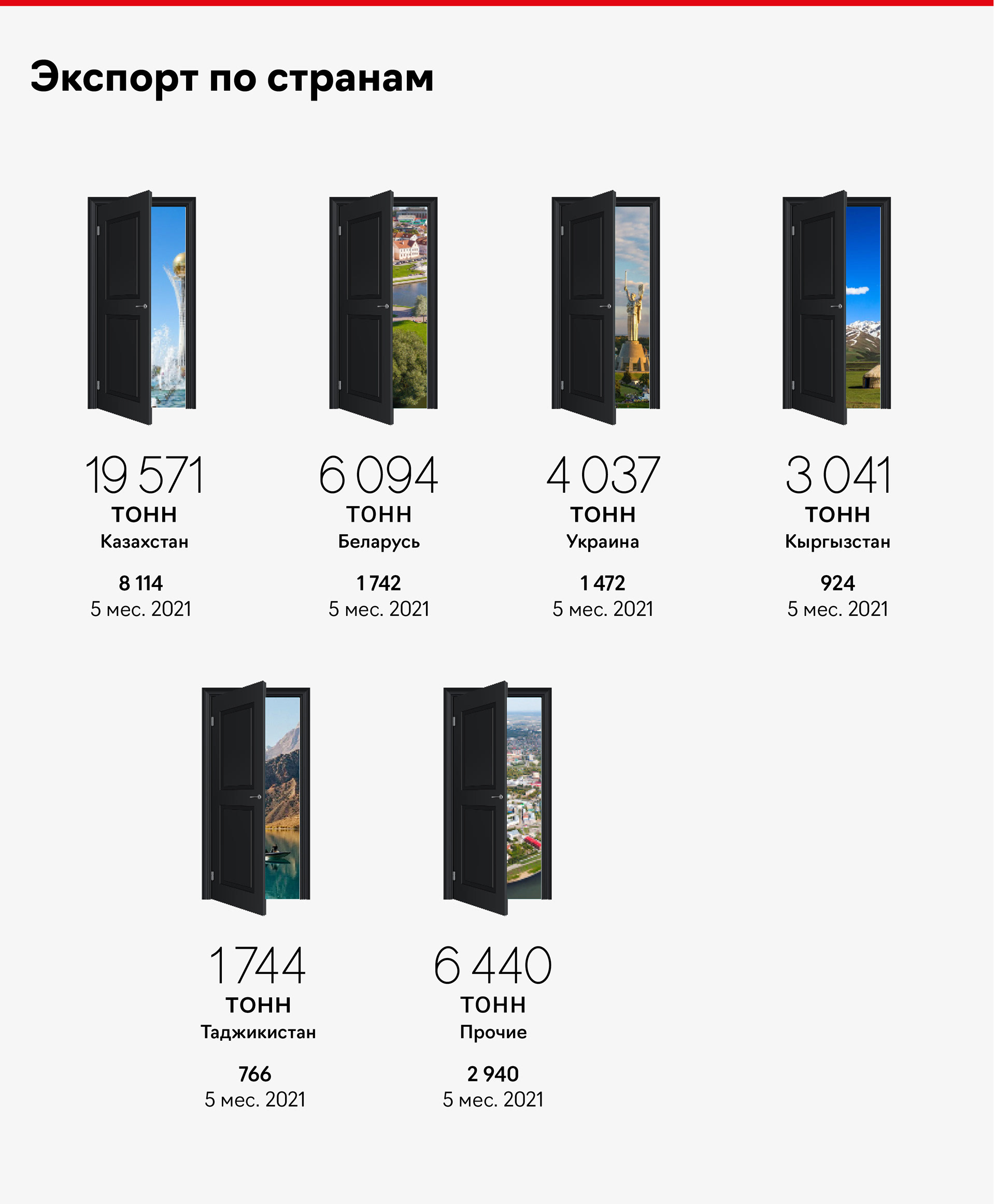

В Россию более 90% дверей поступает из Китая и Белоруссии. Доля европейских стран незначительна. Российские производители экспортируют продукцию в основном в страны СНГ. Крупнейший покупатель – Казахстан.

Как мы писали ранее, данная отрасль непублична, лишь с одним недавно вышедшим на биржу игроком (с облигационным займом, что не предполагает высокую степень раскрытия).

Популярные марки

и потребительские предпочтения

Исходя из этого мы можем сказать, что российские производители постепенно отвоевывают себе этот рынок, вытесняя импорт. Наиболее продаваемые марки в России выпускаются заводами «Феррони» (Isoterma, GARDA, Троя, Dominanta и др.); «Аргус» (Люкс-Про, Белый Медведь и др.), Торекс (Delta, Super OMEGA, Ultimatum, Snegir и др.).

Учитывая неоднократно упомянутую в СМИ динамику доходов населения, в России наибольшим спросом пользуются двери в низком/среднем ценовом сегменте до 15-20 тыс. руб., где сосредоточена наибольшая конкуренция с китайскими производителями. Импортозамещение в данной категории стало возможным по мере повышения качества российских дверей при сохранении невысокой стоимости (в российских дверях используется более толстый металл, замки с высокой степенью секретности, использование более качественных наполнителей: пенопропилен, минеральная вата и др. вместо гофрокартона, популярного в китайских дверях.)

Топ производителей

на рынке

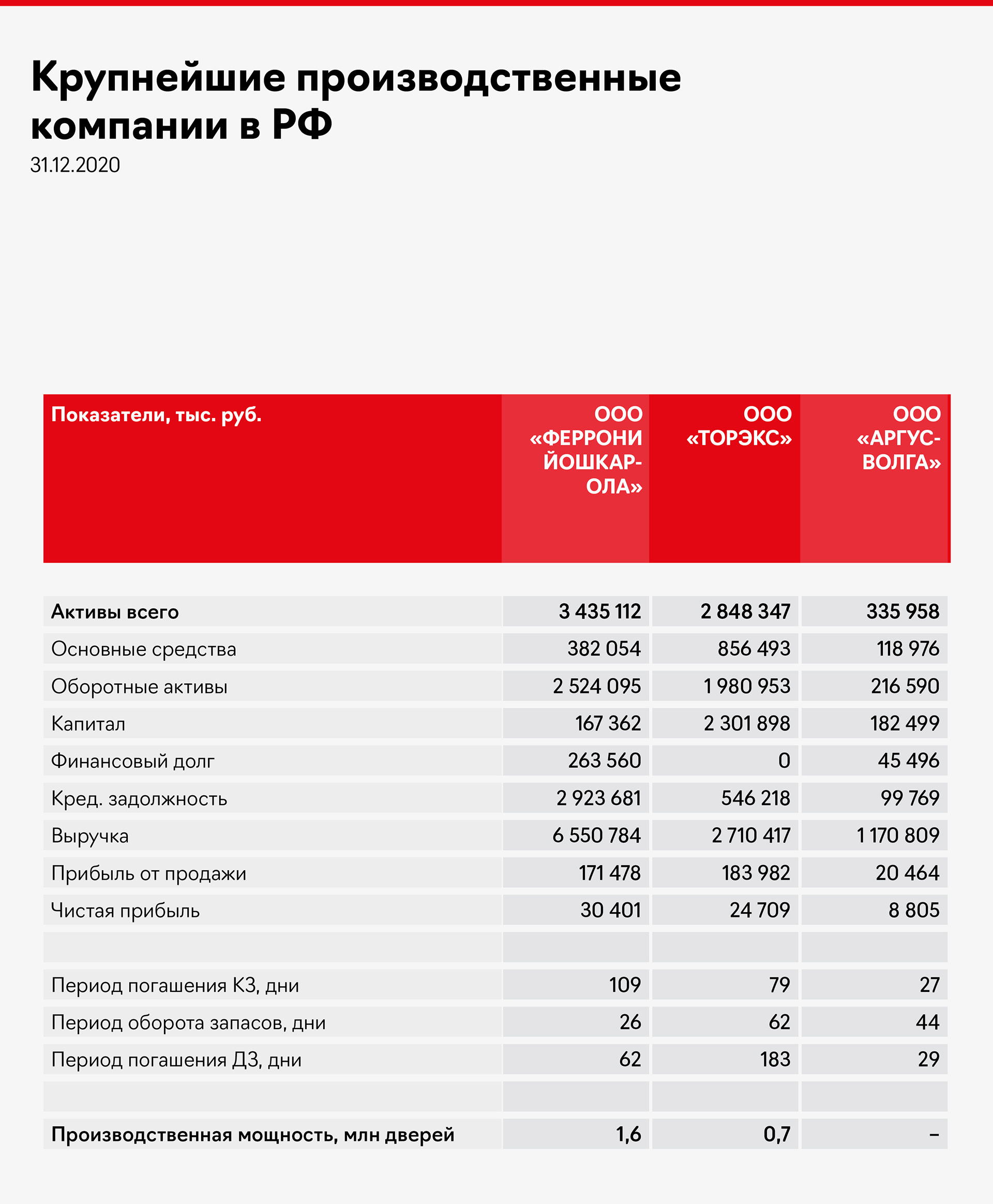

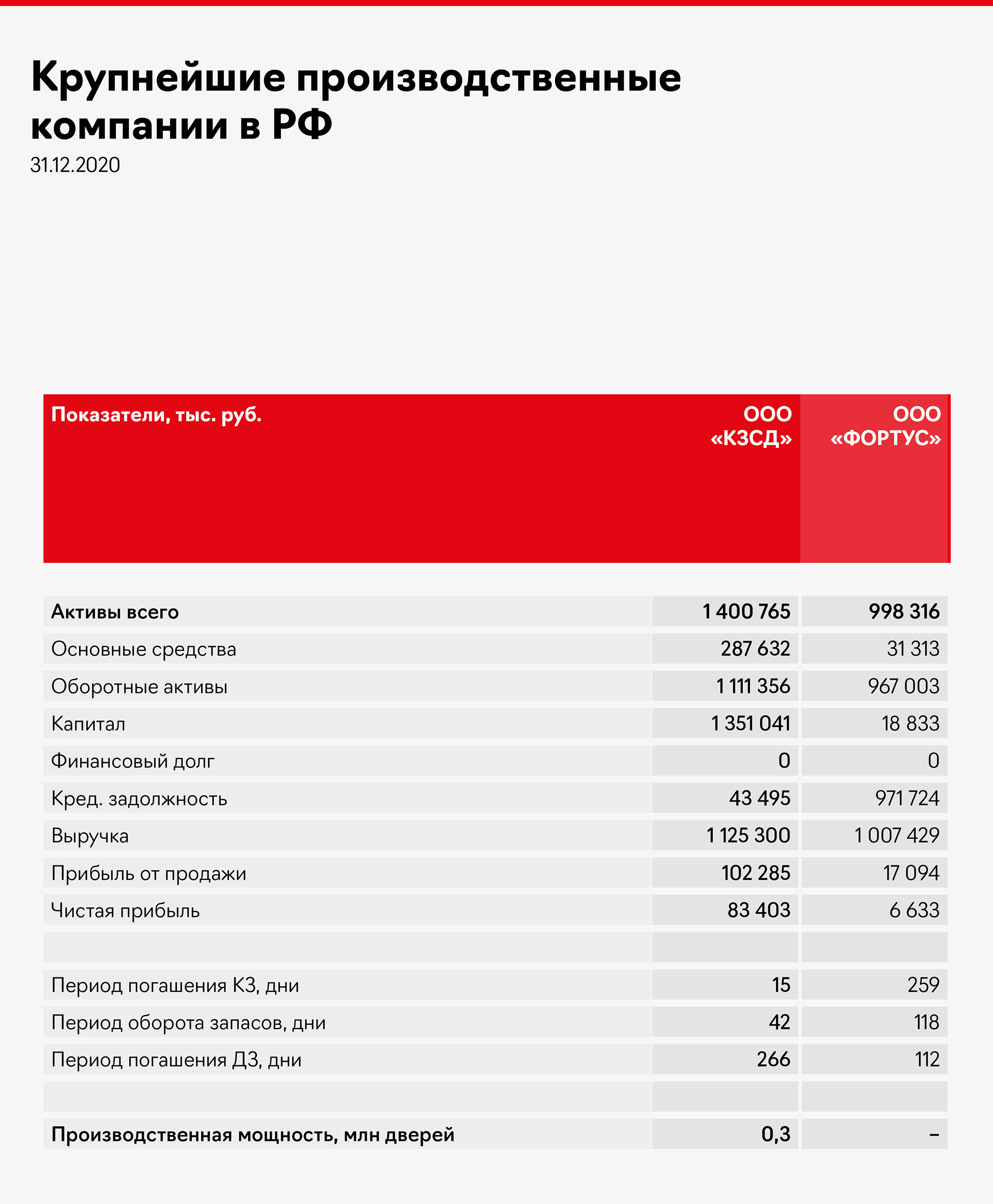

Рынок дверей умеренно концентрирован с одним явным лидером в отрасли – ГК «Феррони». По разным оценкам доля группы на рынке составляет от 20 до 30%. Доля второго и последующих игроков на рынке не превышает 10%. Для нашего обзора мы выделили 5 крупнейших производственных компаний (без учета торговых домов) на рынке:

Как мы писали ранее, данная отрасль непублична, лишь с одним недавно вышедшим на биржу игроком (с облигационным займом, что не предполагает высокую степень раскрытия).

На что обратить внимание

при анализе

Отталкиваясь от доступной информации, можно сказать, что производство дверей относительно небольшая отрасль, где представлена самая крупная компания с выручкой 11-12 млрд руб. и 5 компаний с выручкой от 1 до 10 млрд руб. Из этого может вытекать ряд сложностей при анализе компаний и дополнительных рисков, характерных для таких информационно закрытых отраслей: отсутствие публично доступной консолидации с аудиторским заключением, непрозрачная юридическая структура, зависимость от способностей и амбиций собственника (как правило, одного) при отсутствии совета директоров, использование налоговых оптимизаций, низкое качество учета в т.ч. бухгалтерского (отсутствие или «недосоздание» резервов по сомнительным долгам, отсутствие списаний потенциально невозвратных фин. вложений). Расскажем про некоторые аспекты чуть подробнее:

♦ Динамика выручки и возможности роста. Согласно BusinesStat, среднегодовой рост продаж стальных дверей составляет 1,5% в год. Российские производители вытесняют импортеров и наращивают экспорт – есть подозрение, что российский рынок дверей насыщен или близок к насыщению из-за медленных темпов роста строительной отрасли. В этой ситуации для бизнеса остается как минимум 2 точки роста: цены и экспорт (и их комбинация). Если инфляция и эффекты от роста или падения цен на металл влияют в целом на весь рынок, то экспорт – прерогатива крупных производств → это можно расценивать, как усиление концентрации отрасли на крупных игроках с серийным массовым производством, которые могут в короткие сроки наращивать экспорт продукции.

♦ Отношения с поставщиками и покупателями. В нашем случае основное сырье для дверей – это сталь. Производители дверей могут закупать сталь у трейдеров и напрямую у производителей (ММК, Северсталь). Трейдеры могут предоставлять отсрочку крупным клиентам до 1 месяца, ММК и Северсталь также могут дать отсрочку до месяца, но уже под банковскую гарантию. Мы полагаем, что нормальный период возврата кредиторской задолженности производителя дверей до 30-50 дней. Если период оборота КЗ значительно выше 50 дней, то это повод для вопросов, как компании удалось получить такие условия от поставщиков, есть ли там внутригрупповые поставки или займы в составе КЗ? Клиенты, они же могут быть и дебиторами – это DIY-сети, строительные компании, мелкие оптовики, реже физические лица (не все производители продают напрямую в розницу двери). Работа с DIY-сетями предполагает длительные отсрочки платежа. Работа со строительными компаниями может носить контрактный характер с фиксацией цен и постепенной оплатой (но с возможным авансом). Мы полагаем, что удовлетворительный период возврата дебиторской задолженности может быть до 60-70 дней. Если период превышает 100 дней – повод для детального анализа (создаются ли резервы по сомнительным долгам, списывается ли просроченная задолженность, в т. ч. внутригрупповая) → все это напрямую влияет на рентабельность бизнеса и его капитал.

♦ Долговая нагрузка. Как мы писали ранее, российские производители постепенно вытесняют иностранную продукцию, улучшая качество собственной. Это возможно за счет инвестиций и модернизации производства. Нередко производители покупают оборудование в лизинг, когда техника остается на балансе лизингодателя (лизинговой компании). В РСБУ этого лизинга не будет, но платежи будут учтены в расходной части формы №2. Балансовый лизинг часто могут отнести в кредиторскую задолженность, а не в прочие долгосрочные обязательства в балансе (в балансе с НДС, т.е. для корректного понимания объема долга лизинг также стоит очистить от НДС). Также распространены поручительства операционных компаний за другие предприятия, состоящие в группе и за ее периметром (за другие бизнесы собственника, например) → реальная долговая нагрузка может быть существенно выше.

Перспективы

рынка

По итогам 2021 г. ожидается рост введенного жилья на 3-4% (85-86 млн кв. м), что положительно сказывается на рынке дверей – возможно сохранение роста рынка на уровне 2020 г. (+7-9%).

При этом, участники строительного рынка отмечают снижение текущего строительства (т.е. дома, которые в настоящий момент только строятся и будут сданы через ~1-3 года). Объем текущего строительства в городах снизился с 92,4 млн кв. м (ноябрь 2020 г.) до 90,4 млн кв. м (ноябрь 2021 г.) / -2,2%. По данным Национального объединения строителей (НОСТРОЙ), по сравнению с осенью 2019 года данный показатель упал на -17% . Причины отрицательной динамики кроются в несоответствии возможностей покупателей и желаний застройщиков, проблемах с проектным финансированием, отсутствии свободной земли. Если 2021 год покажет рост ввода жилья, то в 2022-м может произойти сокращение из-за снижения платежеспособного спроса, начавшееся во 2 половине 2021 г. по причине роста цен на жилье и изменений в условиях льготной ипотеки. Стоит учесть и программу реновации, которая также поддерживает спрос на стройматериалы, и двери, в том числе.

Однако, согласно национальному проекту «Жилье и городская среда» к 2024 г. планируется достичь 90 млн кв. м ввода жилья, что потребует большей стимуляции ИЖС. Таким образом, мы полагаем, что 2021 год будет удачным для производителей дверей, 2022 – спорный из-за проблем на внутреннем рынке. Ожидаем дальнейший рост экспорта дверей, как одного из самых существенных каналов для роста.