Мировой рынок e-commerce

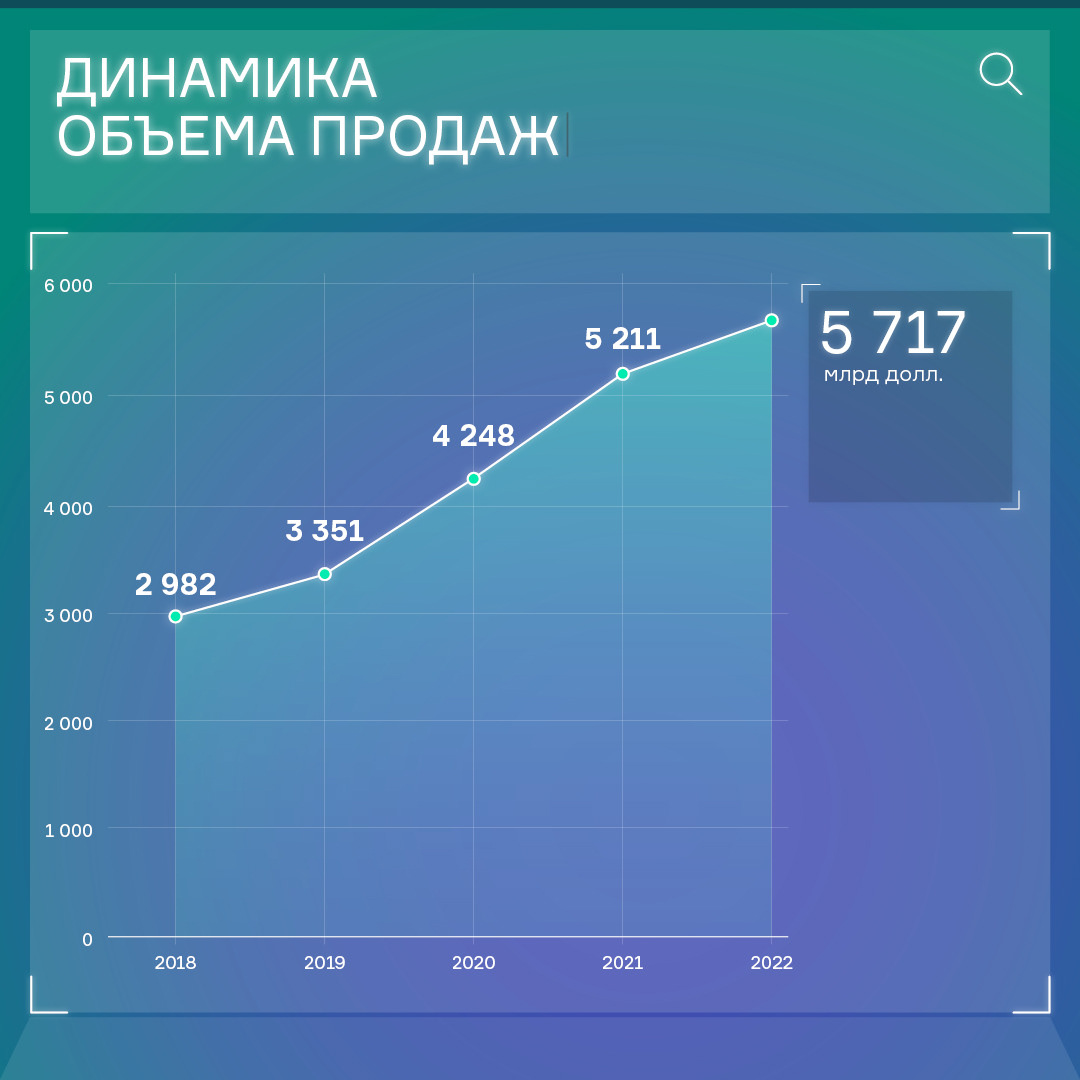

Глобально, рынок e-commerce — это сегмент покупки и продажи товаров и услуг через интернет в общем объеме торговли. По данным сервиса Statista, объем мировых продаж в сегменте интернет-торговли в 2022 г. может составить 5,7 трлн долл. со среднегодовым приростом на уровне 13,9% в период с 2018 г. по 2022.

0

Наибольший рост рынок показал в 2020 и 2021 г. на фоне ограничений пандемии COVID-19, когда в некоторых случаях запуск онлайн-продаж был необходим бизнесу для выживания. Это скорее фактор, который оказал единоразовый эффект на мировой рынок, и в дальнейшем его влияние будет существенно снижаться.

Так, к 2026 г. ожидается, что рынок вырастет до 8,1 трлн долл. Однако эксперты полагают, что темп роста рынка замедлится в 2,7 раза, с 13,9% (2018-2022) до 5,2% (2023-2026) г. При этом, доля онлайн-продаж в структуре розничной торговли вырастет с 18,8% в 2021 г. до 24% в 2026 г. Для справки, доля онлайн-продаж в розничной торговле в России составила в 2021 и 2022 гг. 12,4 и 15,5% соответственно.

Ключевые факторы дальнейшего роста рынка – это высокое проникновение интернета в повседневную жизнь россиян и снижение его стоимости, увеличение числа смартфонов, развитие технологий, таких как большие базы данных, искусственный интеллект, локализация, персонализация и инновация продуктов, стабильность рынка.

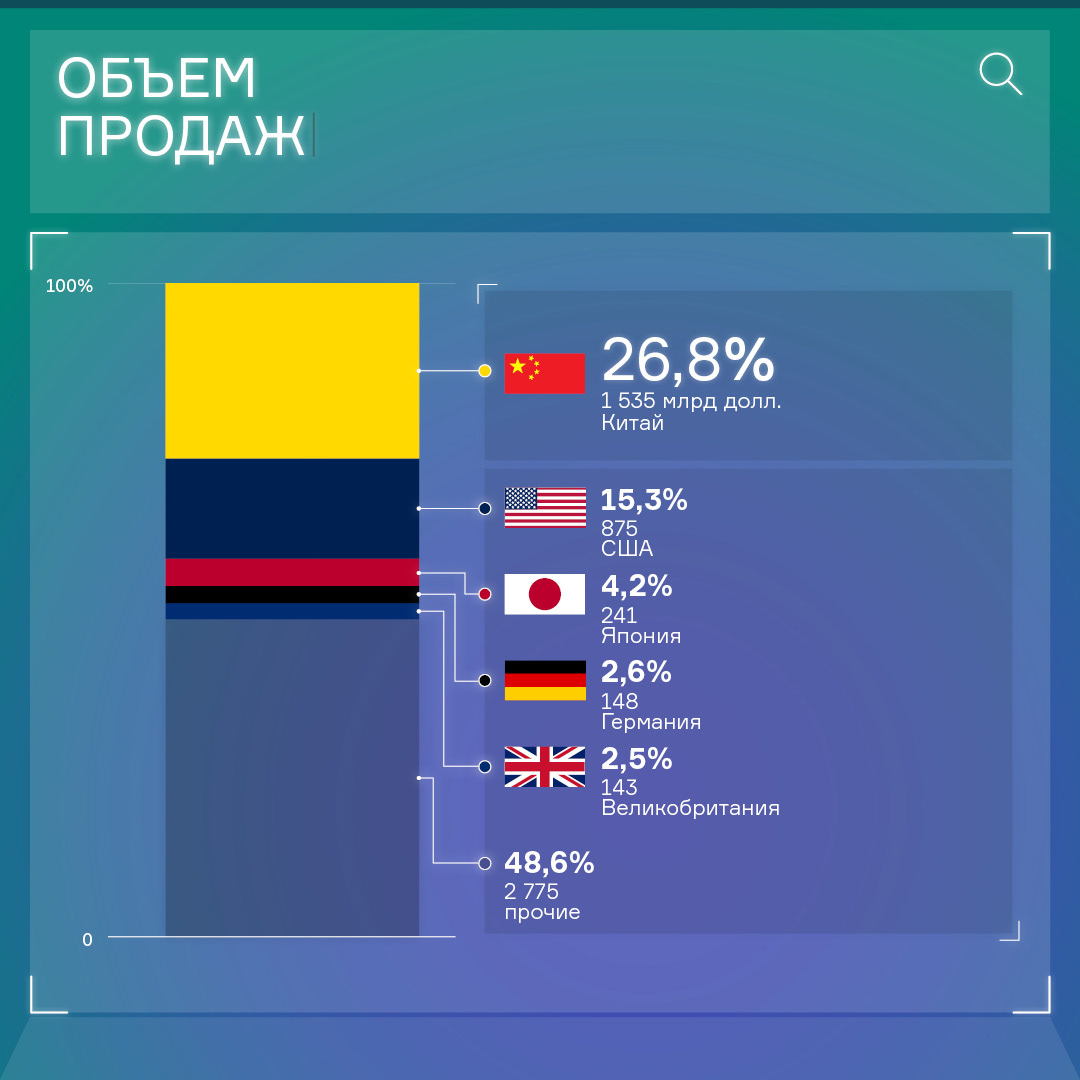

Страной-лидером по объему продаж e-commerce является Китай – родина крупнейшей в мире B2B торговой платформы Alibaba. Китай значительно влияет на рост доли онлайн-продаж во всем мире, поскольку интернет-покупки занимают 45% всего розничного оборота в КНР.

По совместительству Китай – единственный рынок, чей объем продаж перешагнул за 1 трлн долл. Для сравнения: по оценкам Infoline, оборот сегмента e-commerce в России в 2022 г. может составить 4,9 трлн руб. При среднем курсе в 2022 г. порядка 68 руб., это 72 млрд долл., т.е. Россия находилась бы на 9 месте в мировом рейтинге по объему интернет-продаж, но, по итогам 2022 г. Statista не включала Россию в этот рейтинг.

0

Объем рынка

е-commerce в России

е-commerce в России

0

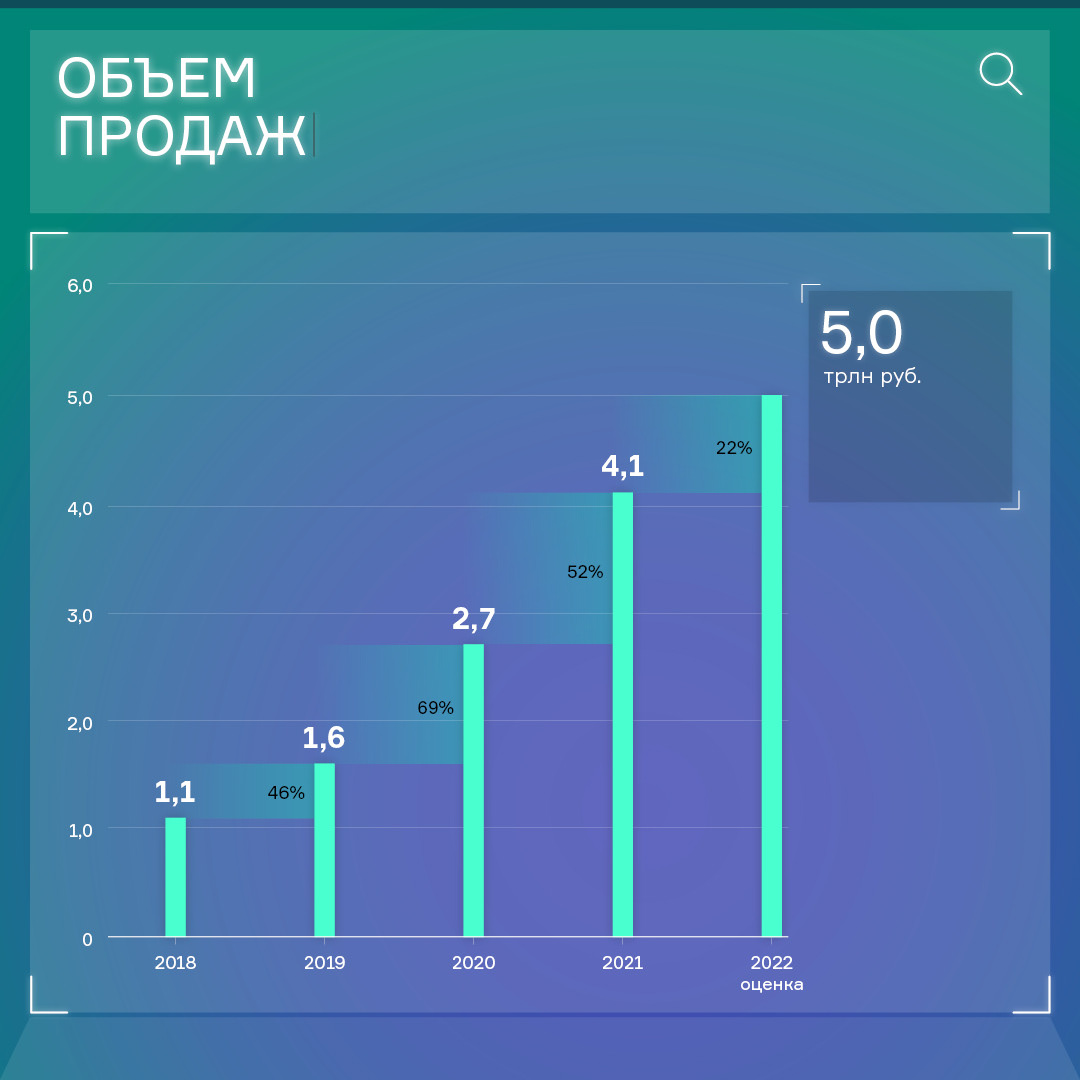

Российский рынок является одним из самых быстрорастущих в мире. Средний прирост продаж в России за последние 5 лет составил 34,8%, что в 2,5 раза выше, чем растет мировой рынок.

Существенный вклад в развитие этого рынка вносят маркетплейсы. По итогам 2021 г. их объем продаж составил 4,1 трлн руб., из которых 1,48 трлн руб. (36%) пришелся на четыре крупнейших маркетплейса: Wildberries, Ozon, AliExpress.ru, Яндекс.Маркет, а их доля в заказах составила порядка 60%.

В первом полугодии 2022 доля маркетплейсов превысила 70% в общей структуре заказов. В разбивке по сегментам также видно существенный рост маркетплейсов относительно остального рынка. В июле 2022 г. рост заказов Wildberries + OZON составил 77% относительно июля 2021 г. В сегменте eGrocery (онлайн-торговля продуктами питания) зафиксирован рост на уровне 54%, тогда как остальной рынок показал только 6% положительной динамики.

На основании данных крупнейших маркетплейсов (информация из открытых источников), мы покажем, как росла популярность универсальных торговых площадок.

0

Темпы роста маркетплейсов значительно опережают рост всего сегмента электронной коммерции, в 2022 г. они увеличивали оборот в 5 раз быстрее остального рынка.

0

Наибольшей клиентской базой обладает Wildberries. До февраля 2022 г. группа присутствовала в 20 странах, чем объясняется такое значительное число уникальных клиентов. После событий в феврале 2022 г. на своем сайте группа указывает только 7 стран присутствия, однако клиентская база продолжает расти, и уже достигла отметки в 120 млн чел.

Крупнейшие игроки

рынка е-commerce

рынка е-commerce

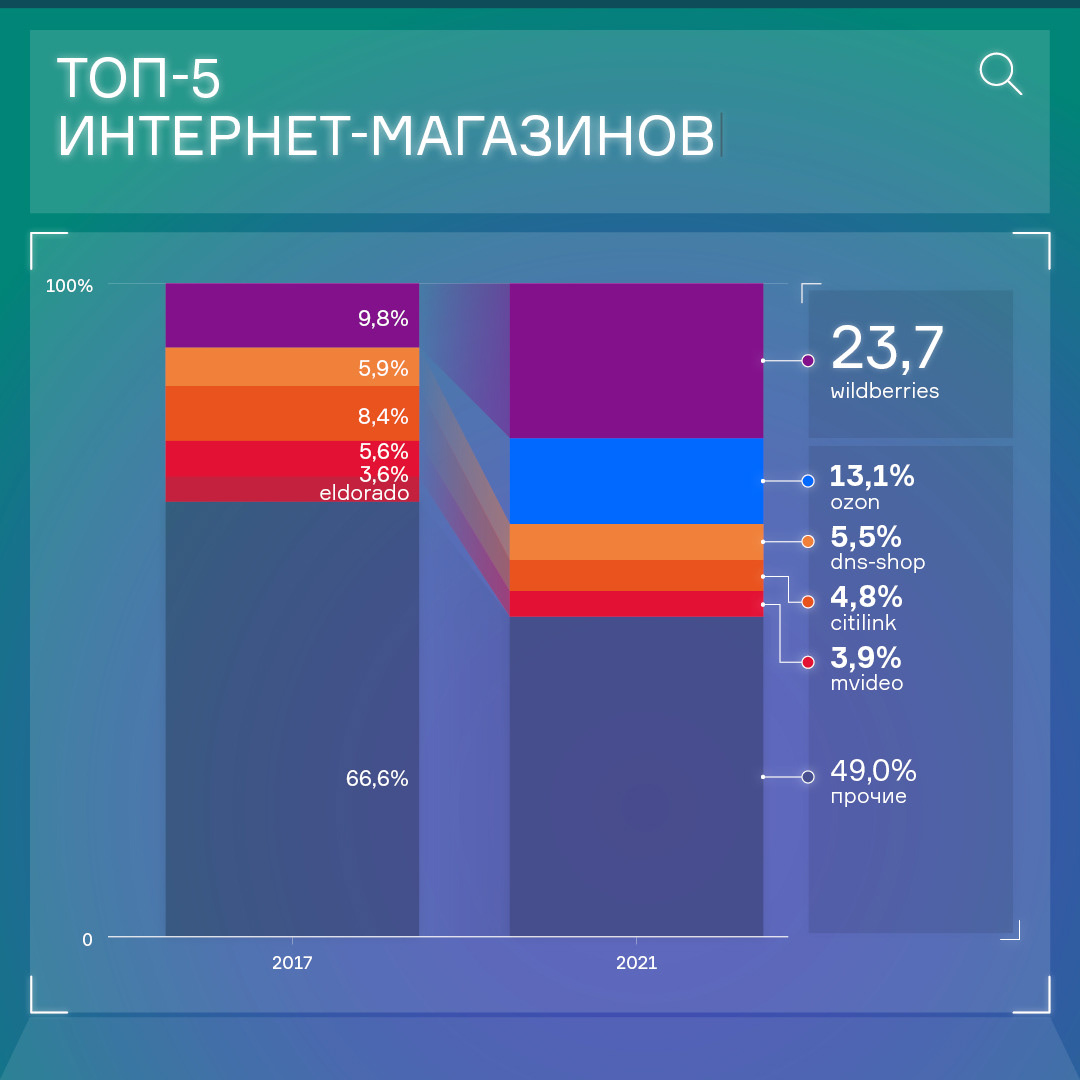

Этот сегмент охватывают не только универсальные маркетплейсы. Фактически, в него входят все товары и услуги, которые продаются в интернете. И за период с 2017 г. (до активного роста рынка) по 2021 г. структура долей лидеров рынка существенно изменилась (данные взяты с портала DataInsight). В 2017 г. объем продаж в е-commerce составил 945 млрд руб., при этом на топ-100 интернет-магазинов пришлось 69% продаж. К 2021 г. эта доля выросла до 83%, т.е. информация по топ-100 будет репрезентативна для рынка в целом.

0

Значительно концентрация рынка не изменилась. На топ-5 категорий в 2017 г. приходилось 84,4% продаж, в 2021 г. 88,6%. Однако, доля универсальных торговых площадок выросла в 2,5 раза за счет сокращения доли других сегментов.

0

За период с 2017 г. по 2021 г. топ-5 интернет-магазинов практически не изменились по составу участников. Только OZON вытеснил «Эльдорадо». Однако заметно, как выросла доля маркетплейсов по сравнению с другими участниками топ-5.

Дальнейшее

развитие

развитие

В 2023 году рынок будет расти за счет маркетплейсов, которые основательно усилили свои бренды за 2020-2021 гг., когда на рынок существенное влияние оказывала пандемия.

В 2022 на российский рынок начали оказывать влияние совершенно другие факторы, когда зарубежные компании стали покидать Россию. Так, ушли крупные интернет-магазины уровня Amazon, ASOS и др. В дополнение, зарубежные интернет-магазины перестали принимать оплату с российских карт. С уходом логистических компаний выросли и сроки доставки продукции из-за границы. Из-за озвученных факторов объем трансграничной торговли за 6М22 г. снизился на треть, до 103 млрд руб.

Также из России ушли и офлайн-магазины, которые распродавали остатки продукции на маркетплейсах. Все это привело к увеличению аудитории маркетплейсов и к росту спроса в т.ч. на товары российских брендов. В 2023 ключевыми факторами роста сегмента e-commerce будут: создание правовых механизмов для разрешения онлайн-продажи алкоголя, рецептурных лекарственных средств, а также отвоевывание доли рынка у офлайн-торговли. Последний фактор возможен за счет сильного бренда маркетплейсов и огромного количества продавцов, которые обеспечивают более полный и стабильный ассортимент, чем любая ритейл-команда. Прогноз участников рынка на 2023 г. составляет 6,3-6,6 трлн руб., рост с 2022 г. на 26-32%.

При этом, собственная логистика остается крайне важным условием нормального функционирования маркетплейсов. В среднем по итогам трех кварталов 2022 доля собственных служб доставки магазинов выросла на 11 п.п. — 86% по сравнению с 75% в 2021 году. Люди по-прежнему предпочитают забирать заказы из пунктов выдачи – в 2022 г. около 2/3 заказов забираются из ПВЗ. Поэтому маркетплейсы продолжат увеличивать количество ПВЗ. Так, например, Яндекс.Маркет планирует в 2023 г. увеличить число ПВЗ вдвое – с 10 до 20 тыс.

Одним из сдерживающих факторов является рост расходов на логистику из-за повышения цен на складское оборудование, транспорт, запчасти для транспорта, материалы для строительства новых объектов логистической инфраструктуры. По данным Wildberries, рост стоимости логистики составил 40-50% с 2020 г.

Выводы

Российский рынок e-commerce является одним из самых динамичных в мире. Средний рост за последние 5 лет в 2,5 раза выше, чем среднемировой показатель. Объем рынка находится в топ-10 крупнейших в мире.

Ключевые драйверы рынка последние года – это маркетплейсы. По итогам 2021 г. четыре маркетплейса составляли 36% всех онлайн-продаж в России, а в первом полугодии 2022 г. 70% всех интернет-заказов проходила через торговые площадки. В июле 2022 г. рост заказов маркетплейсов составлял 77% y-o-y, когда весь остальной рынок вырос только на 6% за аналогичный период.

В 2020 и 2021 г. рынок активно развивался из-за ограничений пандемии. В 2022 г. основное влияние на него оказал уход иностранных компаний, когда маркетплейсы опять оказались бенефициарами ситуации (продажи остатков товарных запасов, рост спроса на российские товары, гибкая номенклатура из-за огромного количества мелких продавцов).

В 2023 г. участники прогнозируют рост рынка до 6,6 трлн млн руб (+32% y-o-y). Ключевые факторы роста рынка: создание правовых механизмов для разрешения онлайн-продажи алкоголя, рецептурных лекарственных средств, увеличение доли интернет-продаж за счет снижения доли рынка офлайн-торговли.