Глобальный рынок электроэнергии, ТОП экспортеров и импортеров, ТОП потребителей по отраслям

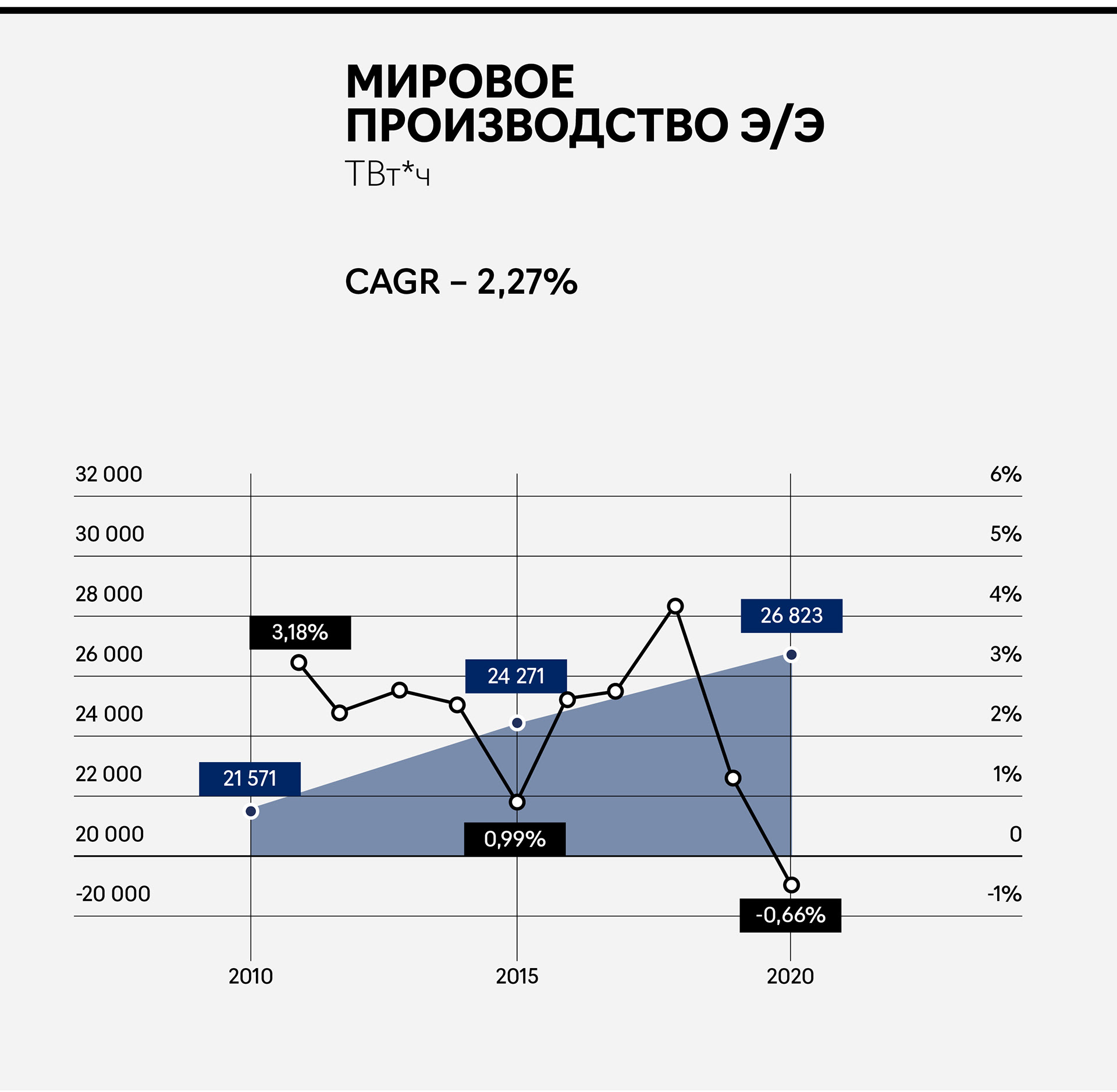

Объем электрогенерации в мире стабильно увеличивался с 2010 по 2019 гг. в среднем на 2,7% в год (CAGR: Statistical Review of World Energy 2021 by BP.) . В 2020 г. рост остановился из-за множественных ограничений, связанных с распространением коронавируса. Таким образом, общий объем производства электроэнергии в 2020 г. составил 26 823 Тераватт-часа (ТВт*ч).

0

За последние 10 лет структура мирового потребления электроэнергии по секторам экономики существенно не изменялась: порядка 42% приходится на промышленность (одни из самых электроемких отраслей – это машиностроение, металлургия и химическая промышленность); 27% потребляет жилой сектор; 22% – сектор услуг; порядка 2% расходует транспорт и 7% – прочие потребители.

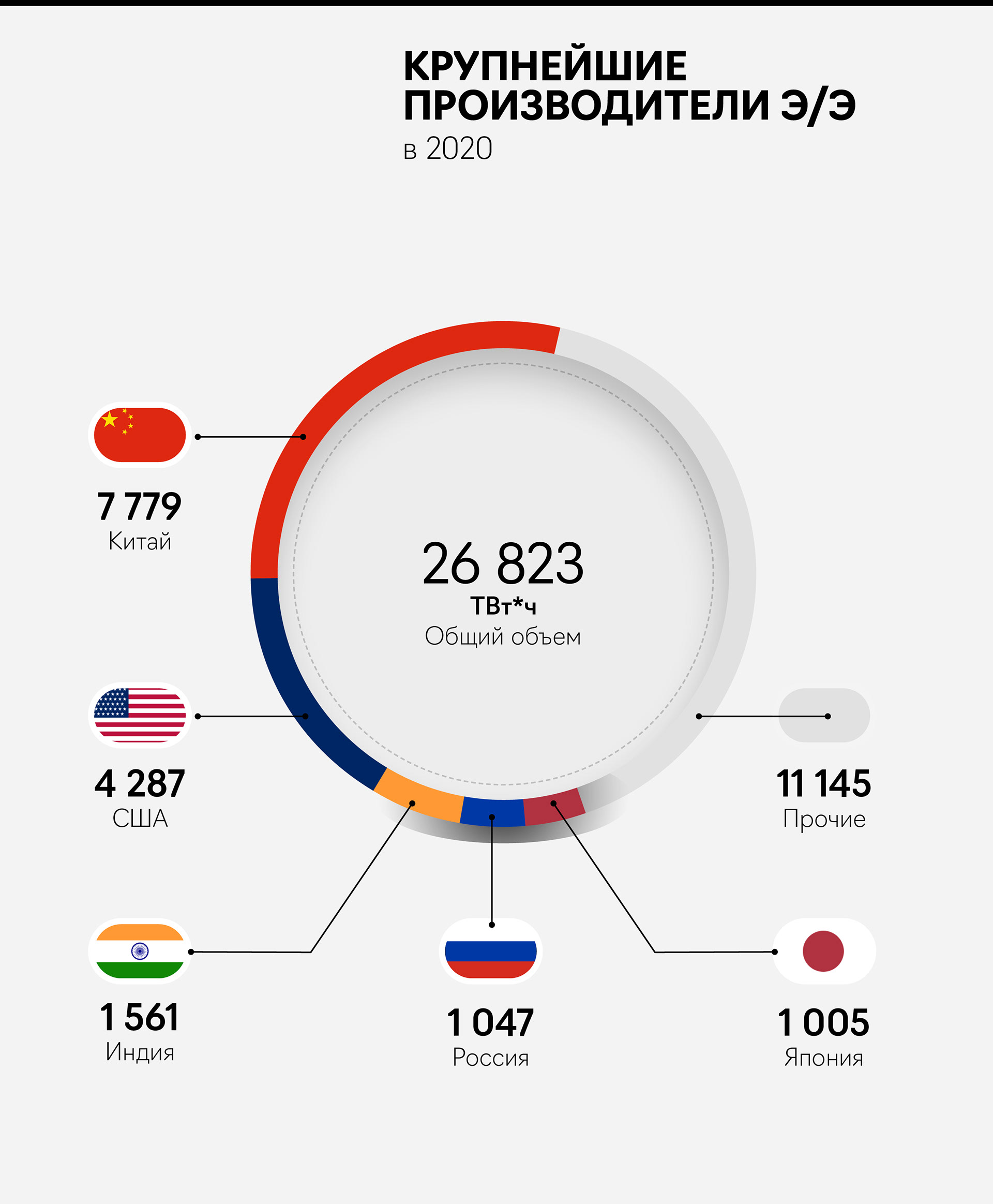

Крупнейшие страны-производители электроэнергии – Китай, США, Индия, Россия и Япония.

0

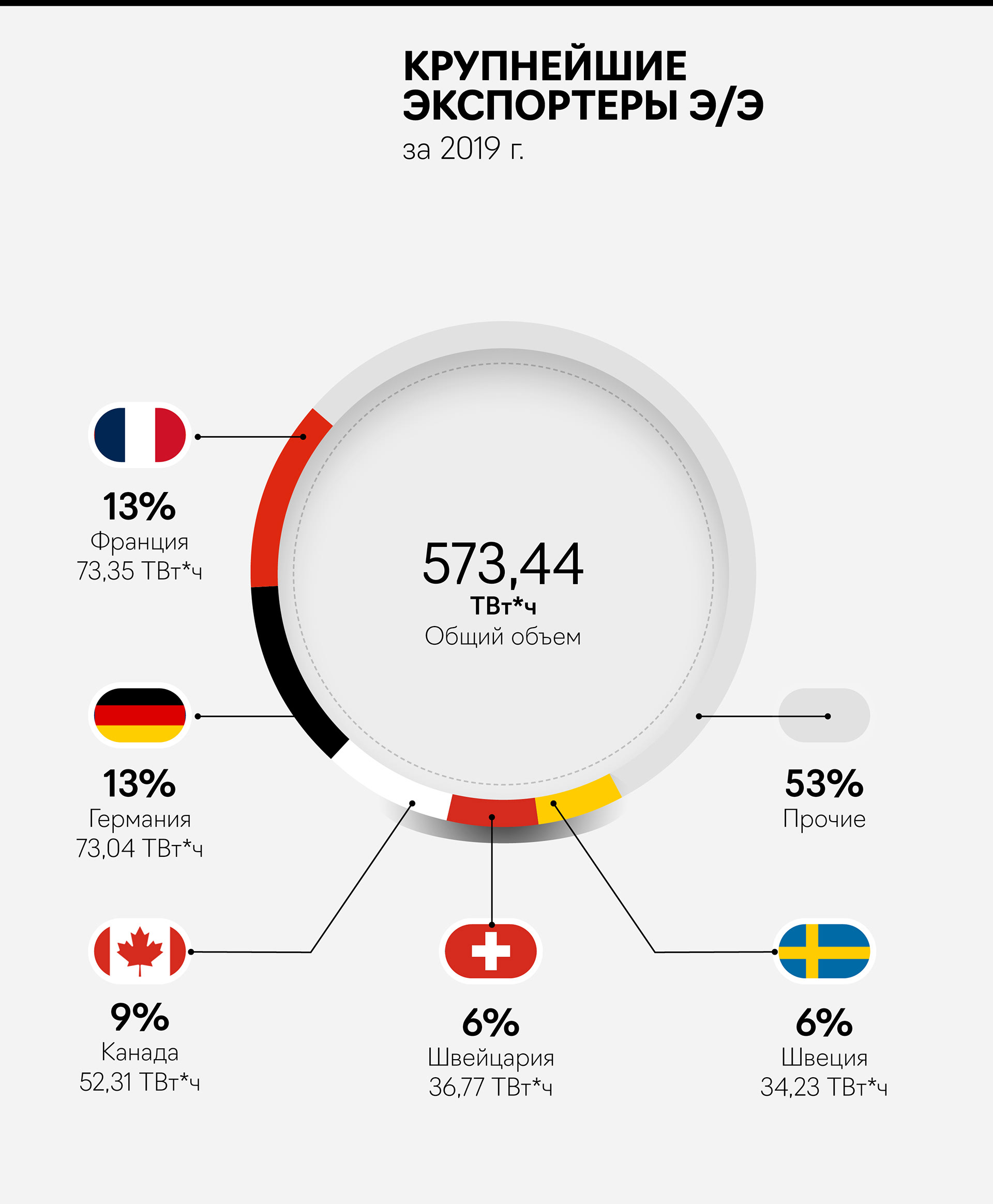

Крупнейшие

страны-экспортеры

0

Мировой экспорт электроэнергии составляет 2% от общего объема производства. Т.е. практически вся энергия потребляется на территории генерирующего государства, т.к. проще транспортировать топливо для генерации, чем уже готовую электроэнергию. Для сравнения, объем международной торговли газом составляет 23% от всего объема добычи.

Лидерами по экспорту являются европейские страны. В частности, бюджету Франции это приносит порядка $2 млрд в год (до 0,5% от всего экспорта страны, одна из крупнейших статей в структуре экспорта). Франция имеет наибольшую долю атомной генерации в мире (75%).

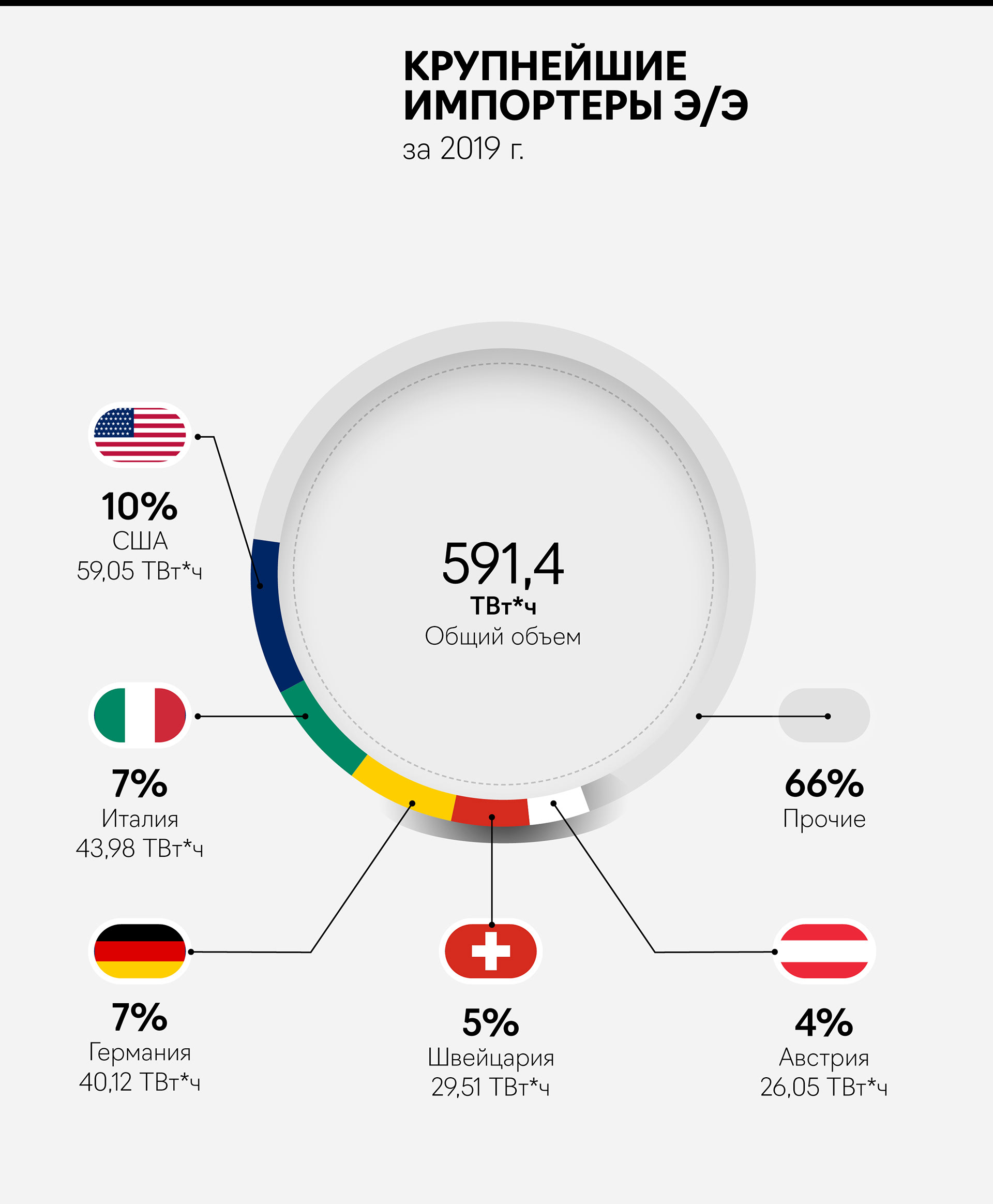

Крупнейшие

импортёры электроэнергии

0

Для Европы это распространенная ситуация, когда крупные генерирующие страны продают электроэнергию странам-соседям. Например, Германия продает электроэнергию Австрии, Швейцарии, Нидерландам и при этом закупает у Франции, Чехии и ряда других стран.

Российская

электроэнергетика

Электроэнергетика – одна из ключевых отраслей, которая обеспечивает порядка 3% ВВП. В России, согласно законодательству, есть несколько основных субъектов, принимающих участие в перераспределении электроэнергии от производителя к конечному потребителю. Это генерирующие компании; сетевые компании, которые передают электричество; системный оператор (АО «СО ЕЭС»), основная функция которого обеспечивать функционирование всей системы (соблюдение технологических параметров, контроль ввода и вывода мощностей, прогнозирование объемов производства и потребления энергии, разработка суточных графиков работы электростанций и т.п.); коммерческий оператор (АО «АТС»), отвечающий за организацию оптовой торговли электроэнергии и энергосбыта, а также компании, которые поставляют электроэнергию конечным покупателям (они в свою очередь делятся на гарантирующих и независимых – которые сами договариваются об условиях и цене с потребителями).

Объем

генерации

0

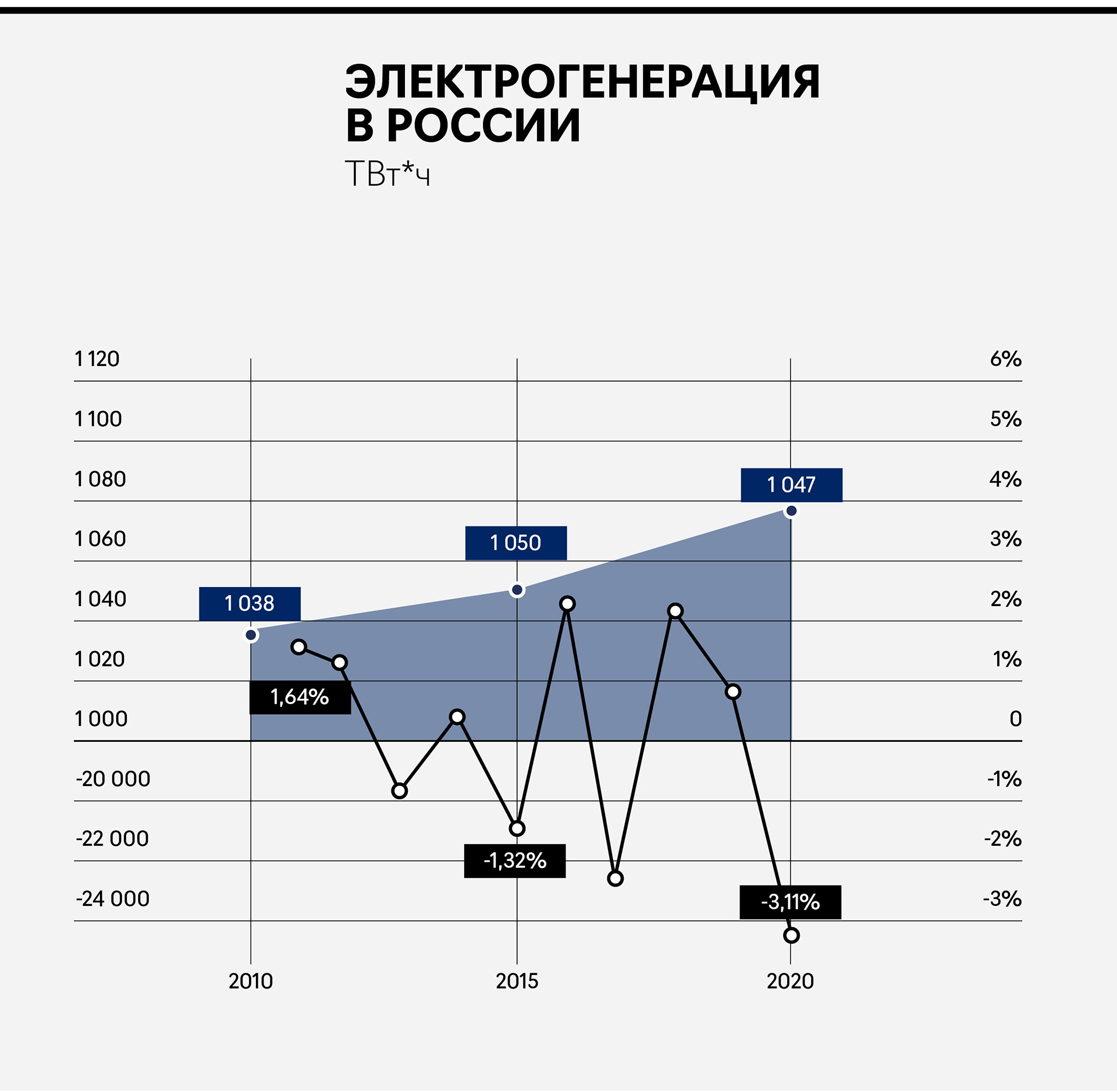

Объем генерации в России за период с 2010 по 2021 растет в среднем на 0,6% в год (CAGR). Примерно в 4 раза медленнее общемирового роста. Можно сказать, что динамика производства энергии в стране в целом стабильна. В 2020 г. причинами падения генерации стали более теплая зима и ограничения, введенные из-за пандемии, что привело к сокращению спроса со стороны крупнейших потребителей. В 2021 г. вместе с восстановлением экономики возобновился и рост объемов генерации.

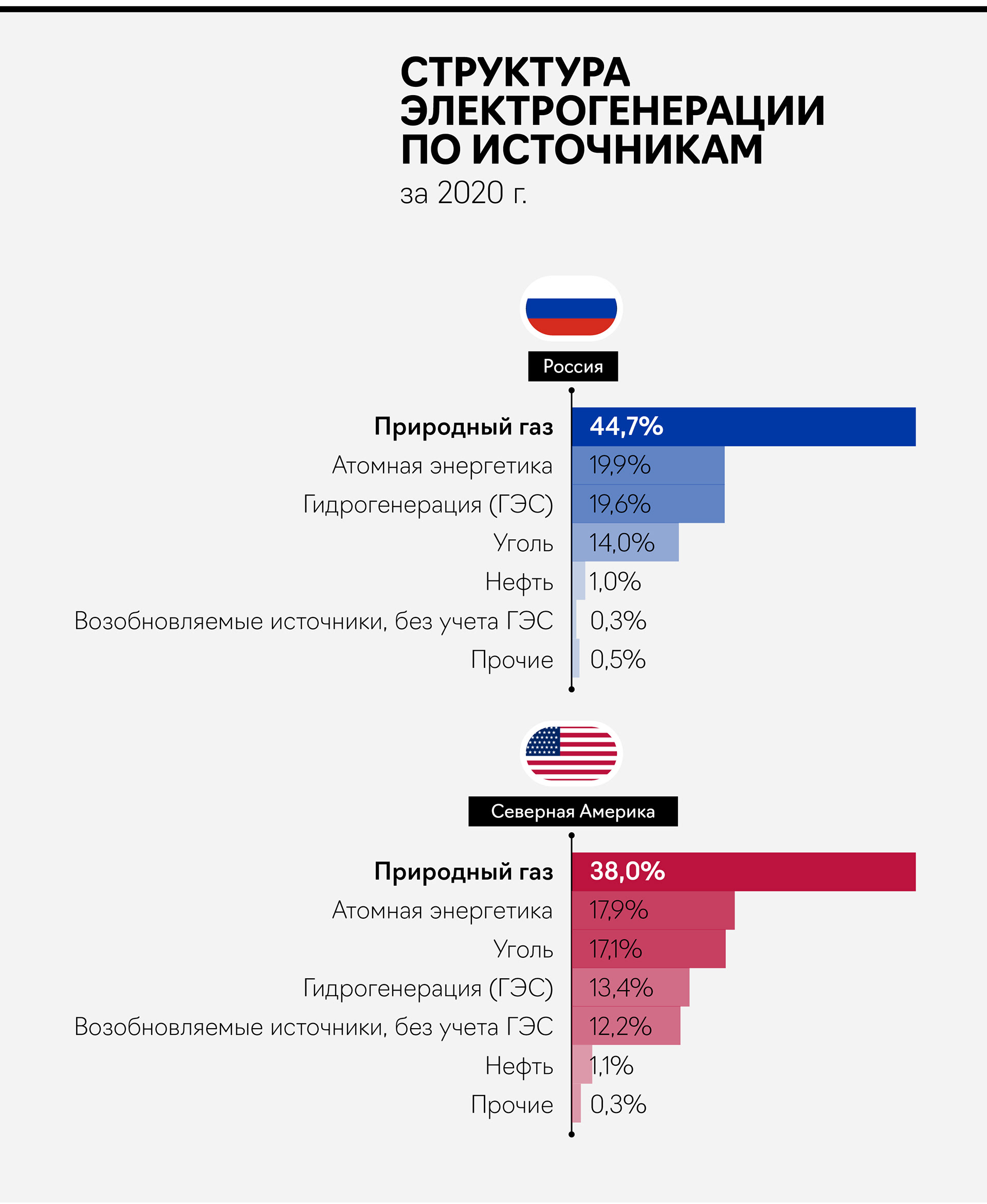

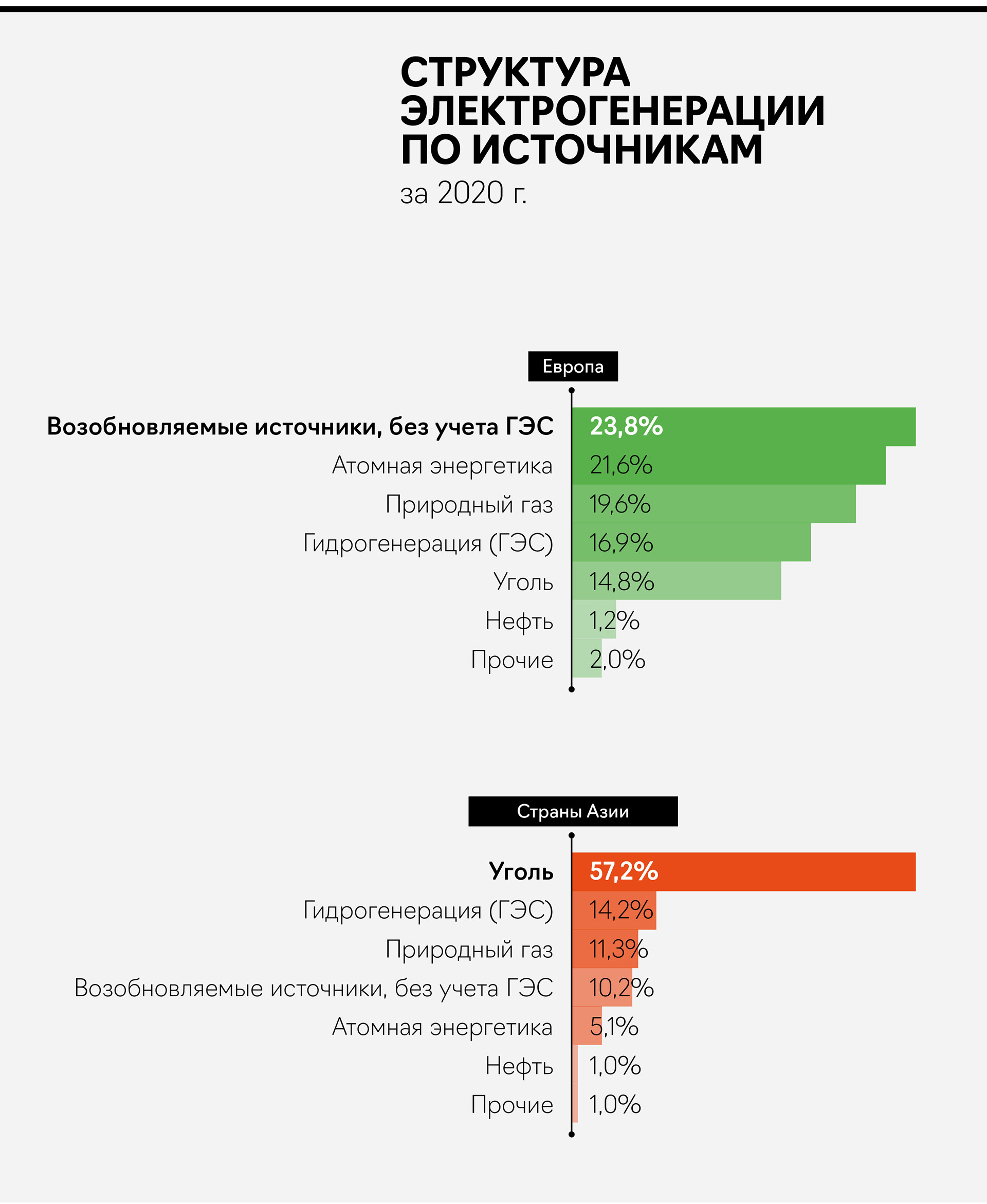

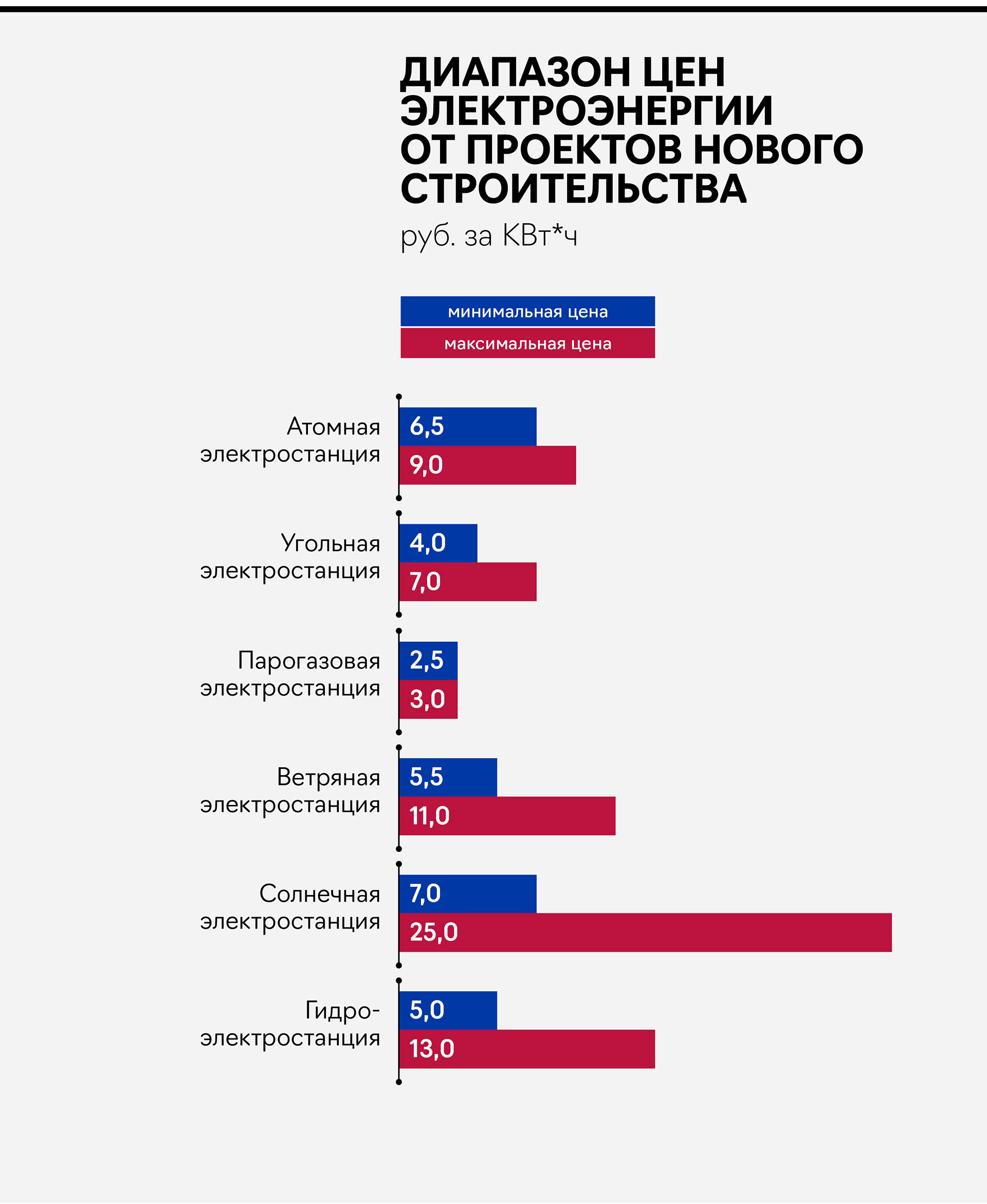

Доминирующим топливом для электрогенерации в РФ выступает природный газ, ведь страна является одним из крупнейших добытчиков «голубого топлива» в мире. Из-за наличия всей инфраструктуры и дешевой добычи цена квт-ч от газовой генерации у нас самая низкая. Уголь, гидрогенерация и атомная энергетика занимают примерно равные позиции. Также отметим, что доля электрогенерации на основе возобновляемых источников незначительна, в отличие от других регионов планеты, из-за их низкой эффективности в большинстве регионов страны, а также высокой стоимости производства (но за последние 2 года эта ситуация постепенно меняется – минимальная цена электроэнергии от новых проектов ветряной и солнечной генерации уже сопоставима со стоимостью атомной генерации).

0

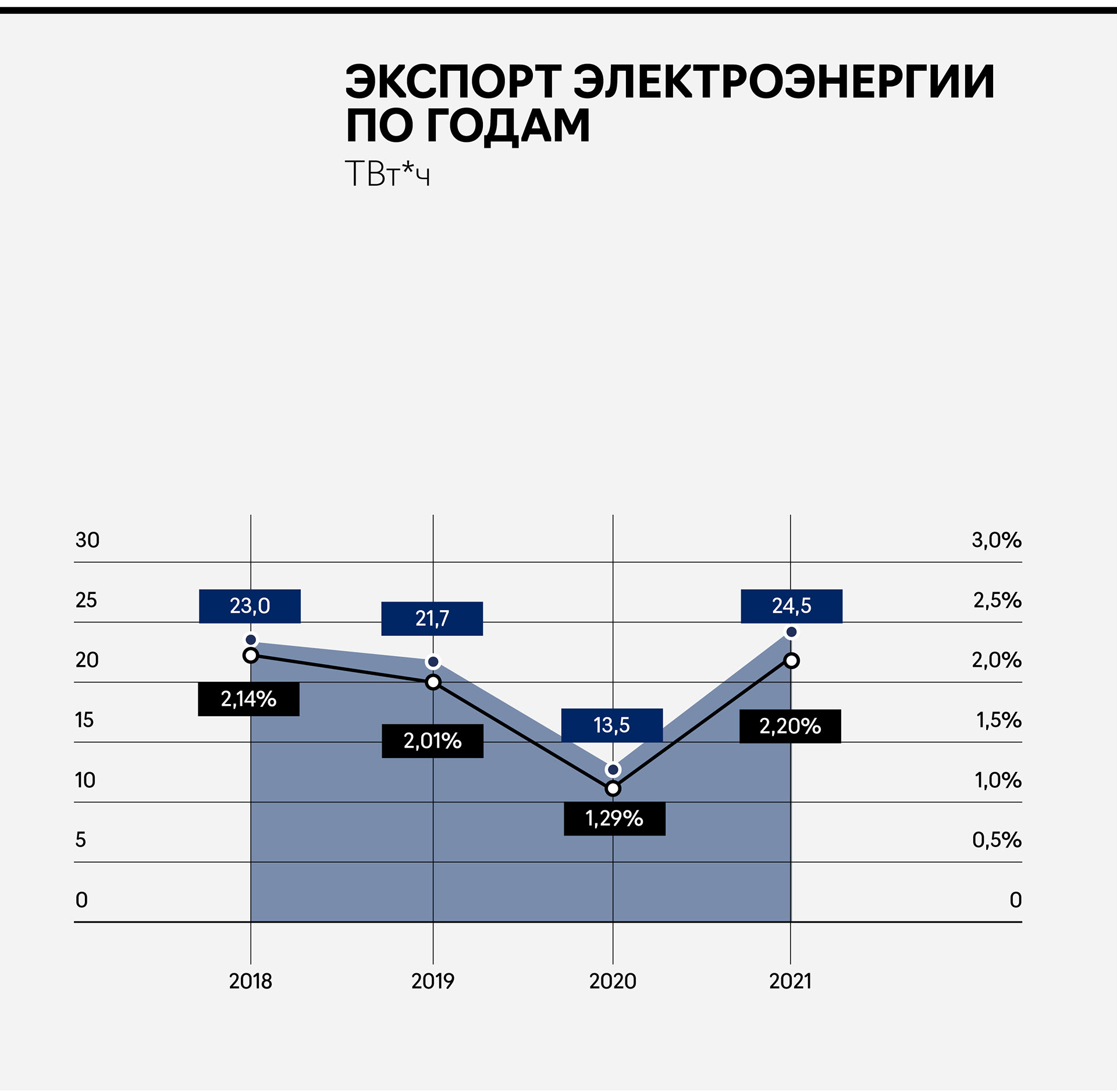

Экспорт

электроэнергии

0

Страна продает на внешний рынок чуть более 2% от генерируемой электроэнергии, что соответствует среднему проценту экспорта электроэнергии в мире. Основные направления для экспорта – это ближайшие к России страны:

0

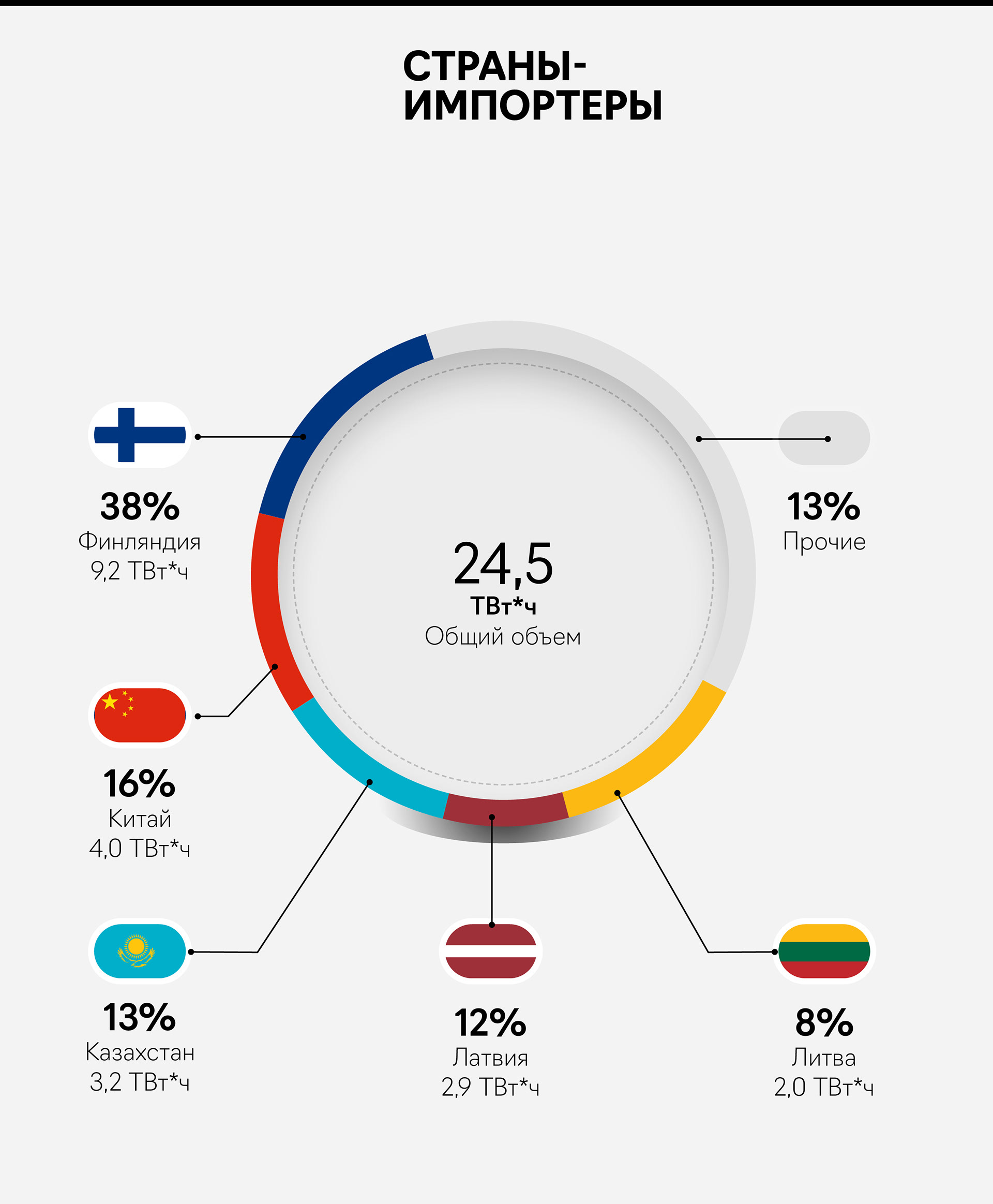

Основной потребитель электричества из России – это Финляндия (электричество регулярно поставляется еще с 1961 г., когда СССР заключило соглашение с Финляндией). Замыкают тройку крупнейших потребителей страны Азии – Китай и Казахстан.

Структура потребления

электроэнергии внутри страны

0

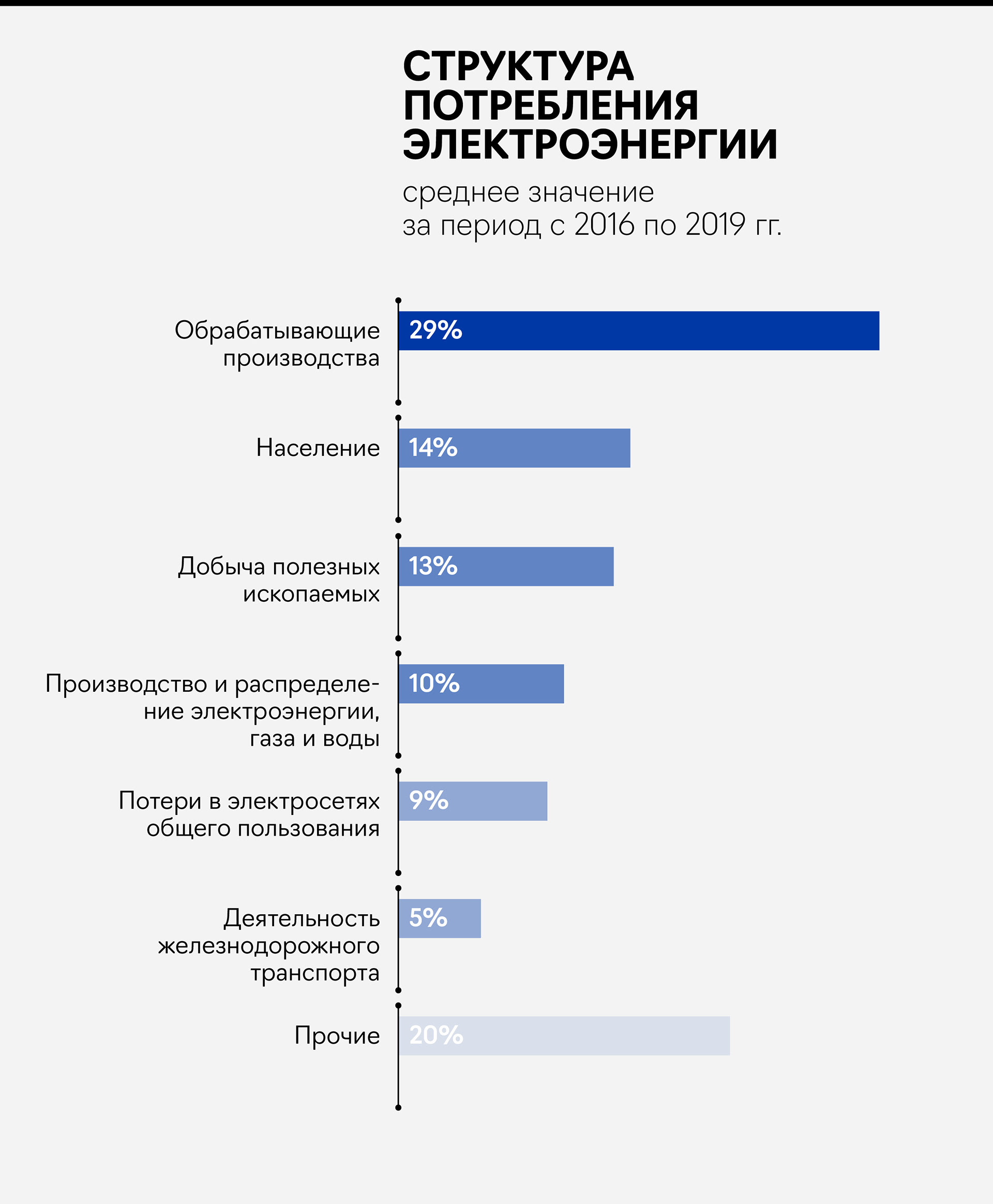

Структура потребления стабильна, и доли сегментов существенно не меняются. Крупнейшие потребители электроэнергии сосредоточены в сфере обрабатывающих производств. Сюда входит машиностроение, нефтепереработка, металлургия, химическая промышленность и ряд других отраслей.

Следующая группа – это население, на которое приходится чуть более 14% всего потребления. Также отметим, что 9,5% занимают потери в электросетях. В эту группу входят технические потери, которые вызваны физическими процессами в проводах и электрооборудовании, потери из-за погрешностей инструментов измерения, различные хищения электроэнергии. Данный процент считается высоким значением, который свидетельствует о проблемах в транспортировке. Для сравнения: потери в Канаде — 6,3%, в Японии — 5%, в Германии — 7,6%, в США — 6,5%, в Финляндии — 6,7%. Оптимальным считается значение в 3-5%.

Майнеры

и электрокары

Относительно «новые» потребители энергии – майнинговые фермы и электротранспорт значительно не скажутся на энергосистеме страны. В 2021 г. было сгенерировано 1 115 ТВт-ч, потребление составило 1 090 ТВт-ч. Положительный энергетический баланс составил 25 ТВт-ч – это объем экспорта электроэнергии из РФ. В 2025 г. планируется отключение стран Балтии от энергокольца БРЭЛЛ (охватывает Белоруссию, Россию, Эстонию, Латвию и Литву) из-за чего экспорт может сократиться на 25% (~5 ТВт-ч) → потенциал высвобождения электроэнергии для внутреннего потребления. Дополнительно до 2023 г. планируется ввести 4,4 ГВт мощностей только возобновляемые источники энергии (ВИЭ) без учета классической генерации (с учетом проектов вне госпрограммы). Объем ввода мощностей классической генерации может составить 4,6 ГВт.

По разным оценкам, объем легального майнинга в специальных центрах может составить к концу 2022 г. от 1 до 2.5 ГВт мощности, т.е. от 0.4 до 1% от установленной мощности в РФ. Объем серого майнинга может составлять до 400 МВт (0,2% от установленной мощности). Т.е. майнинг не создает существенной нагрузки на энергосистему страны, а локально осложнить ситуацию может только серый майнинг (в домах, гаражах и т.п.), который вызывает перегрузки сети и аварии.

Согласно данным Германии и Индии, электротранспорт также не создаст существенной нагрузки на энергосистему. Так в Германии к 2030 г. электромобили увеличат энергопотребление примерно на 1% (что эквивалентно мощности 5 ГВт). В Индии ожидается рост доли электротранспорта на рынке до 25-30% к 2030 г. При этом доля потребления электротранспорта прогнозируется на уровне 2-3% от всего энергопотребления.

Перспективные направления

развития энергетического комплекса

Основной драйвер изменений в мировой электроэнергетике – это климатическая повестка, которая направлена на сокращение выбросов CO2 в атмосферу. Это приводит к постепенному повышению значимости возобновляемых источников энергии в мире.

В 2019 г. Россия приняла «Парижское соглашение» об изменении климата. Задача Парижского соглашения – удержание прироста глобальной средней температуры менее 2 градусов Цельсия (в идеале менее 1,5 градусов) в сравнении с доиндустриальным периодом. Согласно данному соглашению, Россия обязана сократить выбросы парниковых газов на 30% от уровня 1990 г., однако фактически это было выполнено еще к началу 2000-х и каких-либо новых целей в этом направлении Правительство публично не обсуждает.

Основной источник парниковых газов в РФ – это сектор энергетики (генерация тепла и электроэнергии). На него приходится около 80% выбросов парниковых газов. Для оценки уровня «зелености» российской электроэнергетики можно обратиться к рейтингу CDP (Carbon Disclosure Project – Компании оцениваются по 9-ти бальной шкале (А, А-, В, В-, …, F). я). В данный рейтинг входят 11 отечественных генерирующих компаний. Семь из них имеют оценку F за климатическую ответственность, что значит недостаточность раскрываемой информации. Остальные компании: оценка D (Россети и Русгидро) – ответили на вопросы для скоринга и раскрыли минимально необходимую информацию; оценка С (ЕвроСибЭнерго-Гидрогенерация) – показали осведомленность в том, как экологические вопросы влияют на бизнес; оценка B (Интер РАО) – в компаниях функционирует развитая система экологического менеджмента.

Отсюда можно сказать, что, вероятно, у большинства генерирующих компаний в России отсутствует какой-либо значимый экологический менеджмент, либо его держат в секретности. Исключение – Группа «Интер РАО» (генерирует около 10-11% электроэнергии и 3% тепла в стране). Назовем еще ряд компаний, у которых оценка A и B за экологическую ответственность: РУСАЛ (А-), Роснефть (В), Газпром (В), Фосагро (В), Полиметалл (В), НЛМК (В-). Данные группы объединяет то, что значительную часть выручки они получают от экспорта и для экспортеров в первую очередь важно соблюдать принципы ESG и раскрывать информацию об этом.

Таким образом, на экспортеров в большей степени влияла международная повестка, тогда как внутренний рынок развивался своим чередом. Но в июле 2021 г. был подписан ФЗ от 02.07.2021 №296 «Об ограничении выбросов парниковых газов», который вводит обязанность для крупных эмитентов парниковых газов (масса которых эквивалентна 150 тыс. тонн углекислого газа в год и более) отчитываться по своим выбросам (с 1 января 2023 г.). Данные углеродной отчетности будут аккумулироваться в специальном реестре и станут основной мониторинга целевых показателей выбросов парниковых газов.

В результате, на крупные экспортно-ориентированные группы продолжит влиять международная обстановка, на компании внутреннего сектора – государство. И на рынке уже прослеживается определённая модель поведения у крупных игроков: для достижения определенных ESG целей они приобретают активы возобновляемой энергетики и выделяют высокоуглеродные активы в отдельные дочерние компании (вероятно для последующей продажи).

Учитывая общую ситуацию (экологическую повестку) и поведение крупных российских групп становится понятно, что возобновляемые источники энергии, вероятно, ждет большой рост в обозримом будущем. В 2009 г. Правительство России выпустило распоряжение от 08.01.2009 №1-р, где были утверждены целевые объемы ввода каждого типа генерирующего объекта ВИЭ до 2024 г. в рамках государственной поддержки отрасли. За период с 2015 по 2024 гг. планируется ввести 5,8 ГВт мощности ВИЭ (3,4 ГВт – ветропарки; 2,2 ГВт – солнечные станции; 0,2 ГВт – малые ГЭС), что составляет около 2% всей установленной мощности в энергосистеме РФ. В марте 2021 было выпущено новое постановление от 05.03.2021 №328, где утверждены правила новой поддержки на период 2025-2035, в рамках которой планируется ввести 6,7 ГВт мощности.

В 2021 г. было введено 1,22 ГВт мощности на базе возобновляемых источников электроэнергии (ВИЭ), 1,50 ГВт мощности традиционных видов генерации (в сумме – 2,72 ГВт). Таким образом, объемы ввода мощностей ВИЭ уже практически сопоставимы с вводом мощностей традиционной энергетики.

Также отметим, что главным условием получения господдержки является выполнение условия по локализации оборудования в проекте ВИЭ. В 2020 г. требуемая степень российского оборудования составила 65-70% в зависимости от типа ВИЭ.

Прогноз

по потреблению

Согласно приказу Минэнерго России №88 от 26.02.2021 об утверждении схемы и программы развития Единой энергетической системы России на 2021-2027 гг . ожидается рост потребления электроэнергии на уровне 1,3% в год (CAGR). Объем генерации в прогнозном периоде растет сопоставимыми темпами, что примерно в 2 раза выше фактического темпа роста объема генерации за период с 2010 по 2019 гг. В первую очередь рост будет определяться промышленным сектором (добывающие и обрабатывающие производства).