Рынок

золотодобычи в России

золотодобычи в России

♦ сколько золота добывается в России ежегодно

карьерным и рудным способом;

карьерным и рудным способом;

♦ сколько экспортируется, как используется

на внутреннем рынке;

на внутреннем рынке;

♦ на какие показатели золотодобывающей компании

стоит обратить внимание инвестору;

стоит обратить внимание инвестору;

♦ прогноз по рынку.

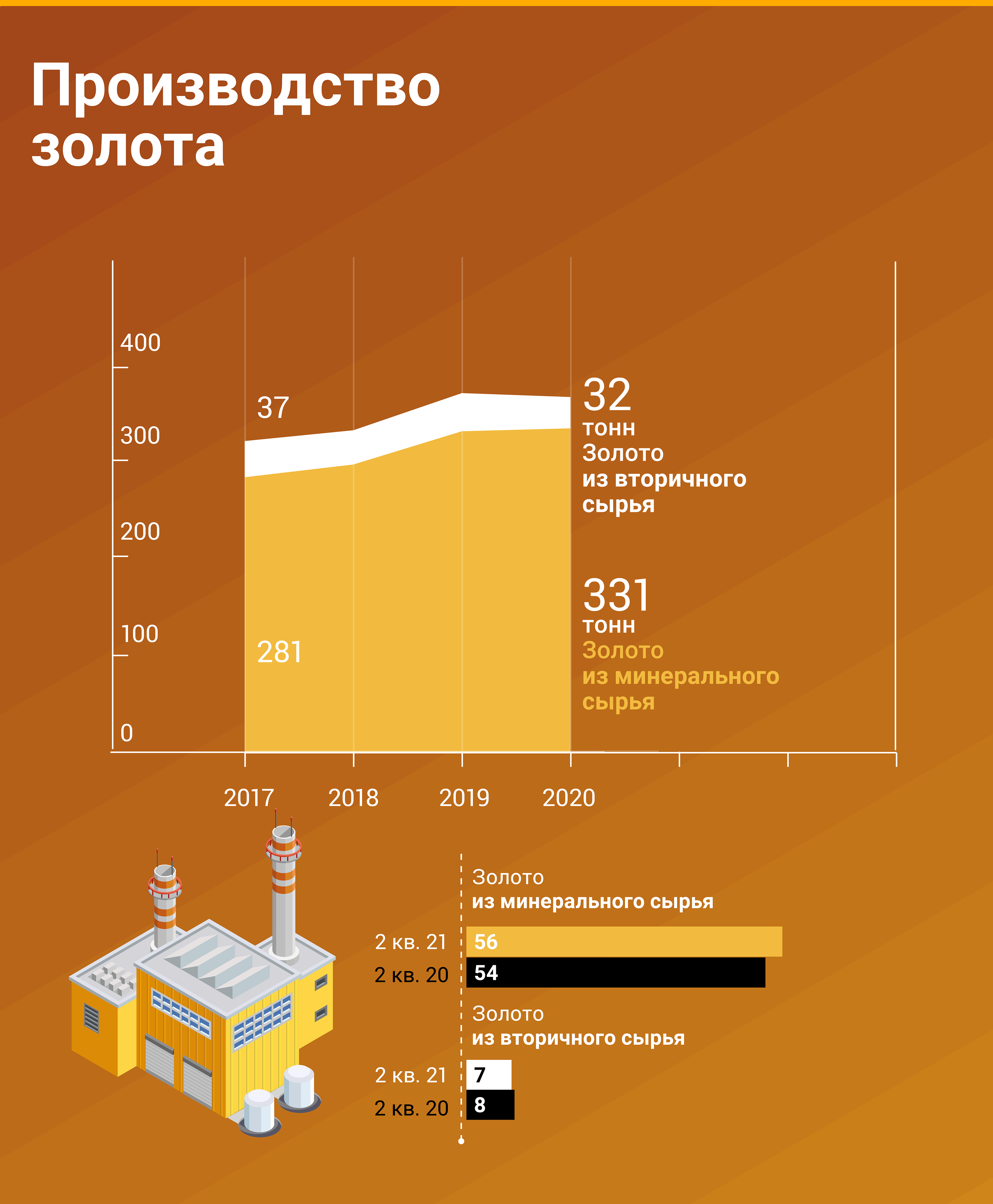

Россия входит в тройку крупнейших добывающих золото стран. По итогам 2020 года она заняла второе место по объемам добычи, обойдя Австралию, добыв за год 331 тонну золота / 9,6% мировой добычи. Если говорить в общих чертах, то есть три способа добыть золото: промывка речного песка, шахтная добыча золотоносной руды и вторичная переработка (аффинаж ювелирных и неювелирных изделий).

Основная часть золота (более 70%) добывается на больших карьерах как открыто, так и в шахтах (самые глубокие золотоносные шахты в мире расположены в ЮАР, глубина от 3 до 3,8 км). Второй способ — рассыпной (доля в добыче в 2010-20 гг. 26-30%). Этот способ не популярен у крупных компаний из-за меньшего ресурсного потенциала и сезонности (добыча возможна только в теплое время года).

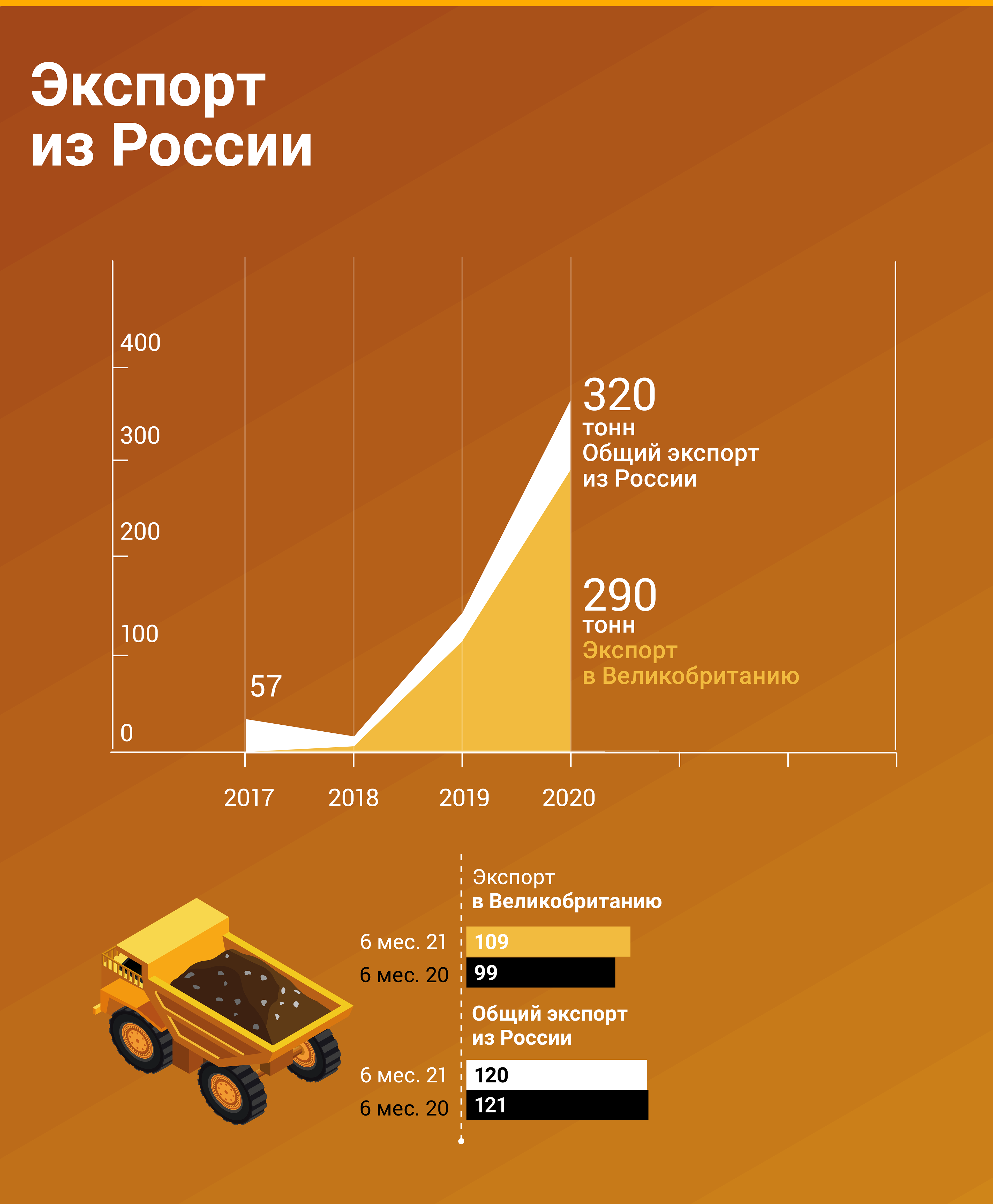

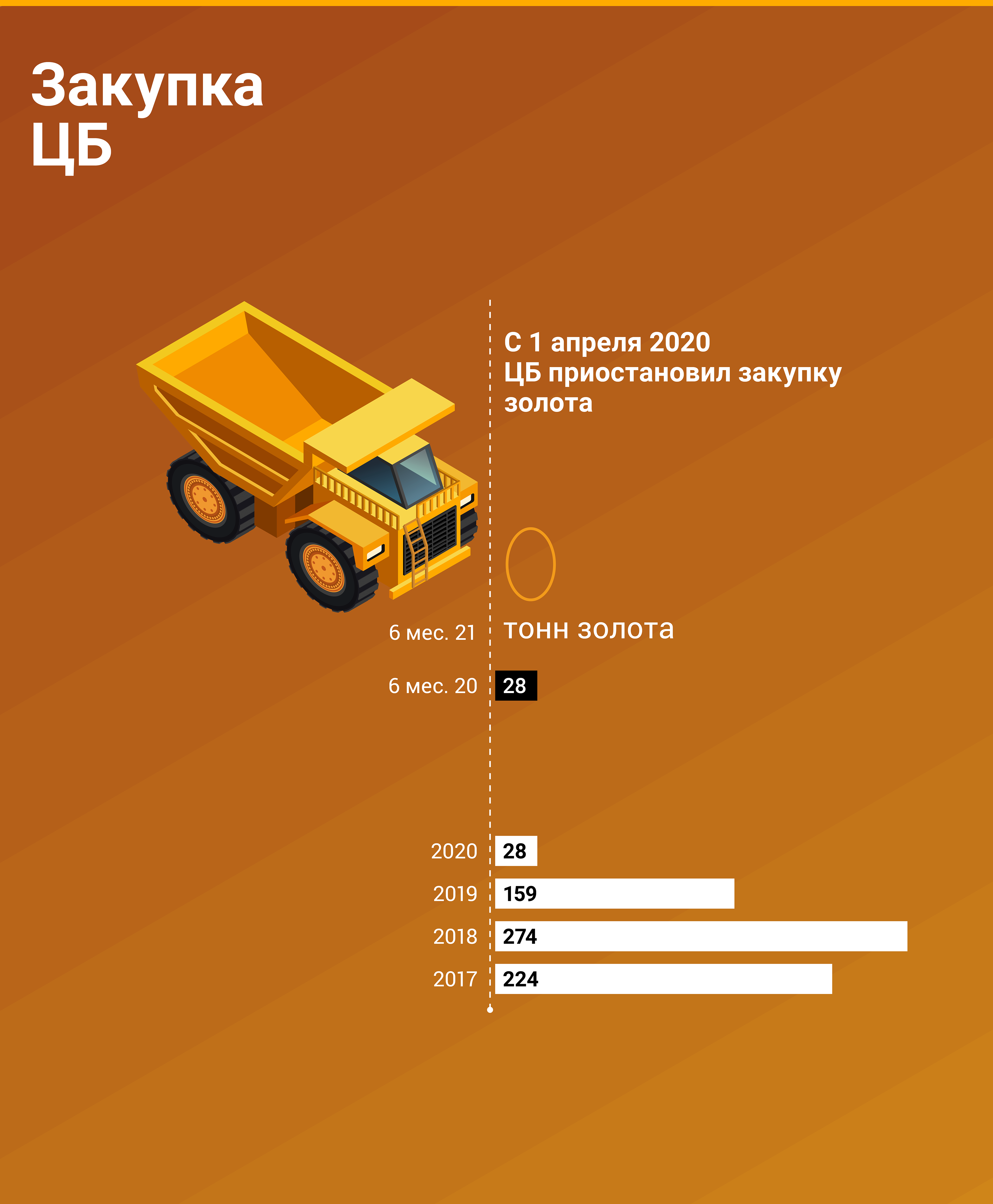

В России спрос на золото в период 2014-19 гг. формировал Российский ЦБ, выкупая более 60% произведенного золота, пополняя тем самым золотовалютный резерв (инструмент хеджирования на случай экономической нестабильности, т.к. в такие моменты цена на золото растет, когда большинство активов существенно теряют в цене). Оставшуюся часть могли выкупать российские банки и ювелирные производители. В 2020 г., после остановки закупок российским ЦБ и падения спроса со стороны ювелиров, около 90% золота ушло на экспорт, преимущественно в Великобританию. Этому способствовало постановление Правительства от 17 апреля 2020 г., по которому Минпромторг теперь может выдавать генеральные лицензии на экспорт золота и серебра в слитках. До этого лицензии были разовыми и привязывались к конкретному контракту.

0

В первом полугодии 2021 г. практически все произведенное золото ушло на экспорт (более 95%). В свою очередь, мировой спрос на золото по итогам 2020 г. имел следующую структуру: 38% — ювелирная отрасль, 9% — технологии, 7% — прямые закупки ЦБ разных стран, 23% — монеты и небольшие слитки (внебиржевое инвестиционное золото, в основном пользуется спросом у частных инвесторов), 23% — ETF и другие инвестиционные продукты (фонды покупают золото и включают его в портфели, паи которых потом продаются на бирже).

Таким образом, 47% используется в промышленности (ювелирная и другие технологические отрасли), оставшиеся 53% идут на инвестиционные цели (монеты, ETF, покупки ЦБ и прочее). Во время экономического роста, как правило, наблюдается спрос на золото со стороны промышленности, а в период экономической нестабильности преобладает инвестиционный спрос.

Так, на фоне пандемии, цена на золото в 2020 г. выросла на 70%, сделав золотодобывающие компании бенефициарами пандемии.

Государственная стратегия

по регулированию

рынка золотодобычи.

по регулированию

рынка золотодобычи.

Государство постоянно принимает участие в регулировании золотодобывающей отрасли, выпуская небольшие постановления, которые касаются специфических аспектов работы золотодобытчиков. Ключевые постановления, вышедшие в 2019-2020 гг.:

♦ постановление о выдаче генеральных лицензий на экспорт от 17 апреля 2020 г — это упростило экспорт золота из РФ (описано в пункте выше);

♦ в июле 2019 вступило в силу изменения в приказ Минприроды, который регламентирует порядок рассмотрения заявок на получение права недропользования. В соответствии с этими изменениями Минприроды расширило действие заявительного принципа на площади с прогнозными ресурсами твердых полезных ископаемых категорий Р1 и Р2, расположенные на территории Дальнего Востока и Арктики.

♦ на текущий момент Правительством прорабатывается вопрос о легализации частной добычи золота. Добывать золото смогут ИП непромышленным способом (рассыпным способом) на глубине до 5 метров. Планируется запустить электронную платформу, где физические лица смогут выбирать участки с балансовыми запасами до 20-30 кг.

♦ также можно отметить предложения Торгово-Промышленной палаты об установлении нулевой ставки НДС для аффинажных заводов при продаже аффинированных драгоценных металлов Гохрану и банкам, а также при приобретении минерального сырья у добывающих компаний.

Кто имеет право

на добычу,

и кто добывает.

на добычу,

и кто добывает.

На момент написания данной статьи, в России официально могут добывать золото только юридические лица, которые получили специальные лицензии на пользование недрами на определенном участке. Такие лицензии на участки добычи золота получают в рамках аукционов, которые проводит федеральное агентство по недропользованию.

Цены на лицензии варьируются в зависимости от доступности участка, объема и качества подтвержденных запасов, и могут начинаться от 500-600 тыс. руб. до нескольких миллиардов.

0

Крупнейшие российские

золотодобывающие

компании.

золотодобывающие

компании.

Пятерка крупнейших золотодобытчиков в России состоит из 4-х отечественных компаний и одной канадской Kinross Gold. По итогам 2020 года на долю данных 5 компаний пришлось около половины всего добываемого золота в РФ (51,5%). По состоянию на конец августа 2021 г., в России всего насчитывалось порядка 700 компаний с выручкой более 1 млн руб. в год, занимающихся добычей золота, серебра и металлов платиновой группы. С позиции классификации МСП, на компании с выручкой более 2 млрд руб. приходится до 90% всей добычи в РФ.

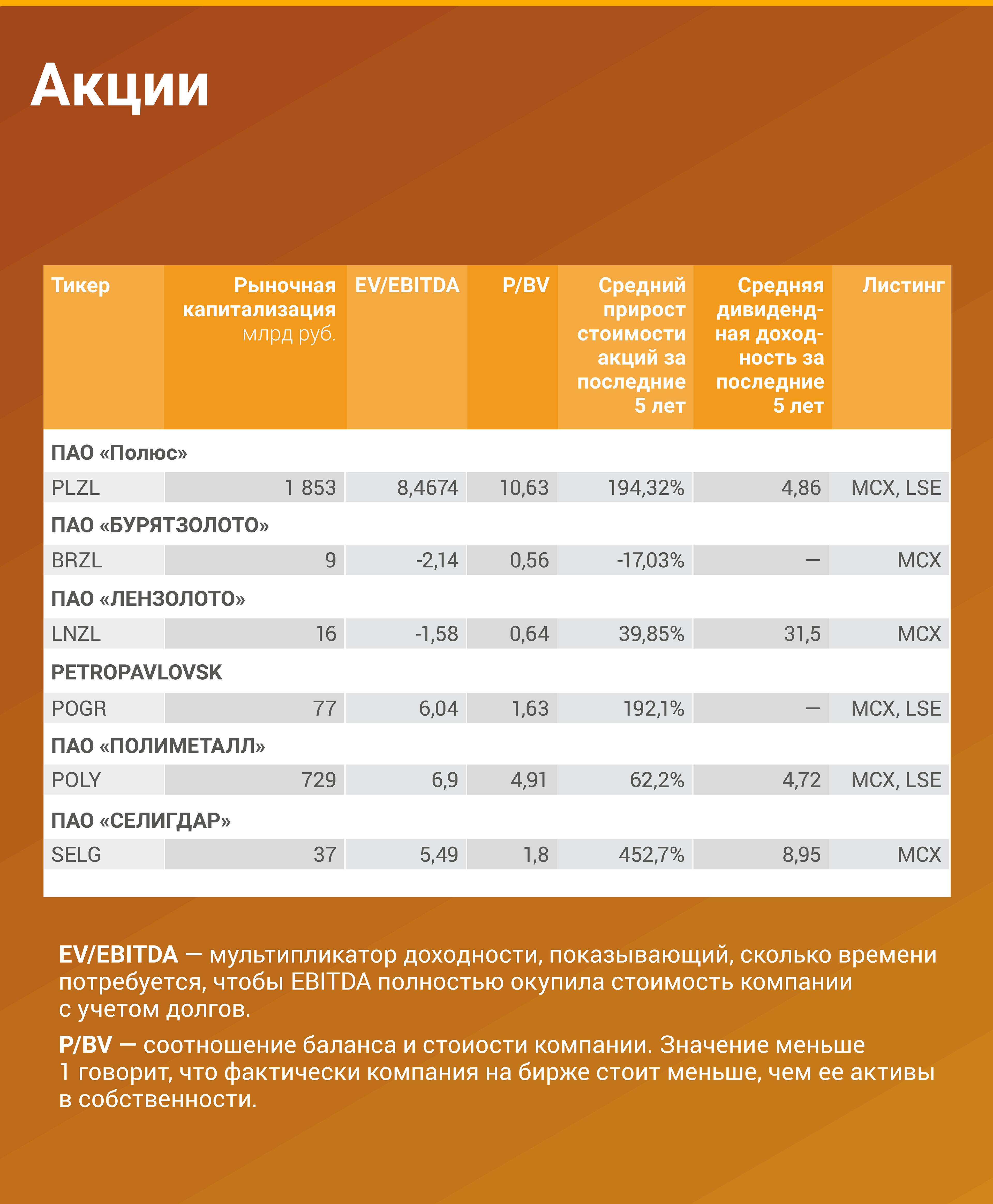

Среди российских золотодобывающих групп шесть являются публичными акционерными обществами. Еще 2 компании планировали провести IPO: NordGold (принадлежит семье Мордашова, владельца Северстали) на Лондонской бирже и Gvgold на Мосбирже. Обе компании отложили размещения из-за нестабильной рыночной ситуации.

На что обратить

внимание инвесторам.

внимание инвесторам.

По крупным публичным золотодобытчикам доступны объемные и подробные годовые и промежуточные отчеты, в которых содержится много всевозможной информации. При анализе золотодобытчиков мы советуем в первую очередь обращать внимание на операционные показатели, а не на финансовые (анализ балансовых показателей тут вторичен).

♦ финансовые показатели золотодобывающих компаний будут напрямую зависеть от качества запасов золота. Важно обратить внимание на объем запасов и период, насколько этих запасов хватает (большим плюсом будет наличие отчета JORC), а также на долю золота в руде при текущей добыче. Чем выше доля золота — тем лучше, т.к. в процессе добычи нужно перерабатывать меньше руды, следовательно, удельные операционные расходы ниже. Также важно понимать, приведет ли разработка будущих месторождений к росту затрат на добычу (низкое содержание золота в породе — меньше 0,5 грамма на тонну, высокая доля упорных руд)?

♦ вторым важным показателем будет AISC - All-In-Sustaining-Cost, или полные удельные затраты на золотодобычу, обычно публикуются в USD на унцию. Укрупненно в состав этих затрат включают себестоимость добычи, административные расходы, расходы на геологоразведку и минимально необходимый CAPEX для стабильной работы. Т.к. цена на золото отличается выраженной волатильностью и плохо поддается прогнозам, то на передний план выходят затраты на добычу золота. Чем ниже затраты, тем больший запас прочности у золотодобытчика, и тем меньше он подвержен негативному влиянию снижения цен. Медианное значение AISC для крупных мировых добытчиков составляет порядка 1 тыс. долл на унцию. Одним из мировых лидеров по этому показателю является российское ПАО «Полюс» с AISC 604 долл на унцию в 2020 году. Эти показатели публикуются в пресс-релизах, презентациях добытчиков и в годовых отчетах.

♦ в текущих реалиях также актуален CAPEX добытчиков, направленный на развитие технологий и мощностей по переработке упорных руд. Упорными называют руды, из которых затруднительно извлечь золото традиционными технологиями. Так как постепенно качество месторождений ухудшается, а новые открываются все реже, для добывающих компаний становится крайне важно разрабатывать новые способы получения золота из сложных руд. На текущий момент, добыча золота из упорных руд уже составляет 20% от общей добычи. Также важно понимать, будет ли будущий CAPEX финансироваться за счет собственных средств или долга, т.е. планируется ли рост долговой нагрузки в будущем из-за CAPEX.

0

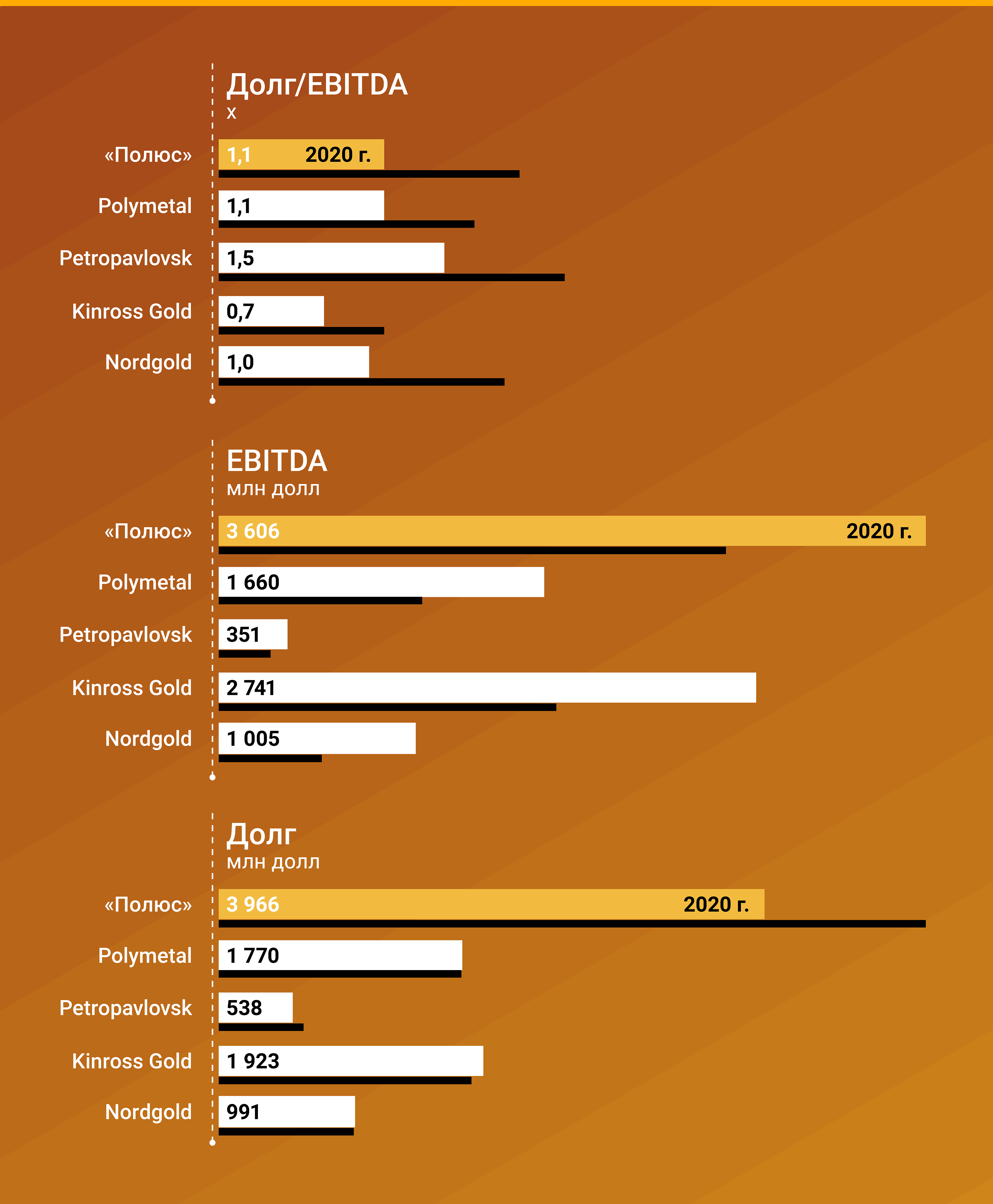

К основным рискам мы можем отнести следующие: отсутствие аудита качества запасов, высокая доля упорных руд на участках месторождений, что влечет большие затраты на добычу, валютные риски (у крупнейших российских золотодобытчиков выручка и долг в долларах / долг лишь частично в рублях, а расходы более 90% рублевые), волатильность цен на золото и сложная предсказуемость экономической ситуации, потенциальные долговые M&A (и LBO) сделки крупных участников рынка (показательный пример российской Highland Gold Mining, до 2020 г. компания контролировалась группой акционеров, включая Романа Абрамовича, а в течение 2020 г. была выкуплена Владиславом Свибловым. Ключевой менеджмент перешел в ПАО «Петропавловск», выкуп производился за счет кредита объемом до 1 миллиарда рублей. В результате долговая нагрузка может вырасти с нормального для группы уровня 1,1х-1,2х до 5х в терминах Долг/EBITDA на фоне ушедшего ключевого менеджмента и агрессивной CAPEX-программы по разработке новых месторождений). Также к ключевым рискам можно отнести экологические риски, связанные с добычей золота и постепенную истощаемость запасов.

Прогноз по рынку

на ближайшие годы.

на ближайшие годы.

В течение 2020 г. спрос на золото устойчиво рос из-за неопределенности рынков на фоне ограничений, вводимых во всем мире из-за пандемии. Результатом роста спроса стало обновление исторического максимума цены в августе — в моменте золото стоило более 2060 долларов за унцию.

Ближе к концу 2020 г. во многих странах началась вакцинация и произошел ожидаемый выход из золота как защитного актива, цена на золото опустилась к марту 2021 г. на 15%, до уровня 1700 долларов за унцию.

Во втором квартале 2021 цены снова пошли вверх до уровня 1 900 долларов за унцию из-за повышения инфляции в США до 5% в годовом выражении (13-летний максимум). В июле-августе цены сохраняются в диапазоне 1700-1800 долларов за унцию.

Среди драйверов для падения цен на золото можно отметить успехи в вакцинации от коронавируса. В оставшемся сентябре и четвертом квартале 2021 в качестве драйверов стоимости золота можно выделить инфляцию в США и риторику ФРС (ускорение инфляции вызывает рост стоимости золота, когда как меры ФРС действуют на металл в обратном направлении). При этом, влияние фактора COVID-19 будет постепенно снижаться. В результате, нельзя однозначно назвать направление движения цен, динамика, скорее всего, будет волатильной. При этом, возвращение золота к ценам в 2 000 за унцию маловероятно.