Авторынок скорее мёртв, чем жив?

2020 год – пандемия, вызванная коронавирусной инфекцией, всеобщий карантин; 2021 год – новые ковидные волны, введение QR-кодов, появление нового штамма; 2022 год – специальная военная операция на территории Украины, внутренний и внешний кризис. Шоковые терапии, преследующие экономику последние три года, основательно ударили по автомобильному бизнесу. В текущем году и вовсе речь идет не только о росте цен, трудностях на производственных линиях, но и об уходе с российского рынка крупных производителей. Давайте попробуем разобраться, что представлял из себя авторынок в последние годы и что за будущее его ждет.

У простых обывателей автомобильный рынок ассоциируется с легковыми автомобилями, ведь по статистике каждая вторая семья имеет автомобиль. Однако, рынок автомобильного транспорта принято делить на 3 основных сегмента: легковые автомобили, грузовики и легкие коммерческие автомобили (ЛКА), автобусы.

0

Со значительным преимуществом на рынке автомобильной техники преобладают легковые автомобили с долей в 85%. Оставшуюся часть делят между собой автобусы и лёгкие коммерческие автомобили и грузовики в соотношении ¼. При этом в динамике с 2017 года такая расстановка сил почти не изменилась, доля производства автобусов увеличилась на 2 пп., в то время как производство легковых автомобилей потеряло эти же 2 пп., доля грузовиков и ЛКА осталась на прежнем уровне – 12%.

0

В объеме автомобильного рынка за последние пять лет наблюдался как рост, так и спад выпускаемой автомобильной техники.

0

В 2018 году было выделено 100 млрд рублей на поддержку российского автопрома, к тому же снижение ключевой ставки ЦБ простимулировало рост автокредитов – и как следствие, объем автомобильного рынка увеличился на 16%. Вынужденная приостановка деятельности автомобильных заводов из-за пандемии в 2020 году отразилась и на показателях объема автомобильного рынка (-17%). Оправившись от тяжелого ковидного 2020 года, в 2021 году рост количества автомобильной техники составил 10%, но догнать показатели доковидного времени не удалось.

По оптимистичным прогнозам экспертного агентства «АВТОСТАТ» на конец 2022 года рынок легковых автомобилей может упасть на 35%, до 980 тыс. шт. (в 2021 году показатель был в размере 1 340 тыс. шт.), потянув за собой остальные сегменты на авторынке.

Давайте рассмотрим каждый из сегментов изнутри.

Давайте рассмотрим каждый из сегментов изнутри.

Легковые

автомобили

0

В 2021 году продажи легковых автомобилей, пройдя через взлеты (+13% в 2018 году) и падения (-9% в 2020 году), почти вернулись к уровню 2017 года без одного процента. При этом за весь период наиболее кризисным оказался 2020 год, достигнув отметки в 1 456 тыс. автомобилей. Как отмечают эксперты, навсегда запомнится «черный апрель» 2020 года, когда автодилеры были вынуждены приостанавливать и ограничивать свою работу. Но еще «чернее» окажется 2022 год (ранее уже отмечался предполагаемый упадок отрасли на 35%). Пессимистический сценарий и вовсе предполагает снижение продаж легковых автомобилей на 60-70%: рост цен, страх населения остаться без средств существования, волатильность ключевой ставки и, как следствие, ставки по кредитам, ожидание стабилизации экономической ситуации станут барьерами в продажах легковых автомобилей в текущем году. В то же время при оптимистичном прогнозе 2023 и 2024 годы смогут дать ежегодный двадцатипроцентный рост продаж.

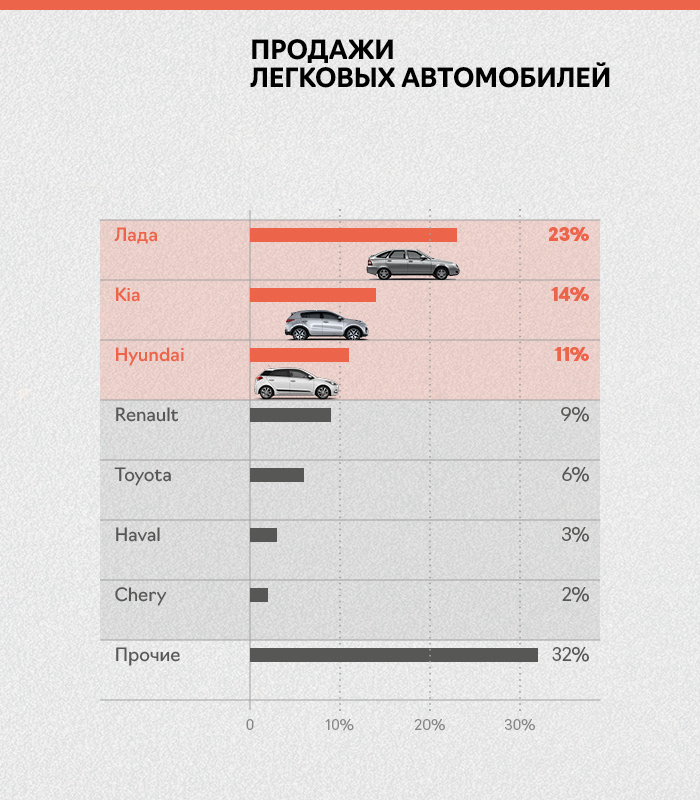

Самыми популярными автомобильными марками в России на рынке новых легковых автомобилей на протяжении пяти лет являются Лада с долей продаж в РФ на уровне 23%, KIA (14%), Hyundai (11%), Renault (9%), Toyota (6%).

0

При этом структура продаваемых на территории Российской Федерации легковых автомобилей за последние пять лет претерпела ряд изменений: внимание устремилось на китайский автопром.

0

Так, в 2019 году дилер Haval открыл свой собственный завод в Тульской области, продажи производителя в России увеличились почти в четыре раза (с 3 213 шт. в 2018 году до 12 284 шт. в 2019 году). Снижение продаж в ковидное время на рынке легковых автомобилей РФ чуть притормозило рост продаж китайской продукции – тем не менее, когда почти все автомобильные марки сдавали свои позиции и уменьшали продажи, «китайцы» все равно уверено шагали вперед: +41% Haval, +80% Chery, +61% Geely. В 2021 году прирост их продаж был двукратным в отношении сравнительного периода. Среди «европейцев» за последние годы больше всего изменения коснулись автомобильной марки Ford (с 2017 года продажи снизились почти на 60 %): аналитики связывают такое падение с тем, что Ford давно не обновлял модельный ряд, автомобили устарели и стали менее привлекательны для потребителей. ТОП автомобильные марки Лада и Kia за пятилетний период нарастили объем продаж в 13%.

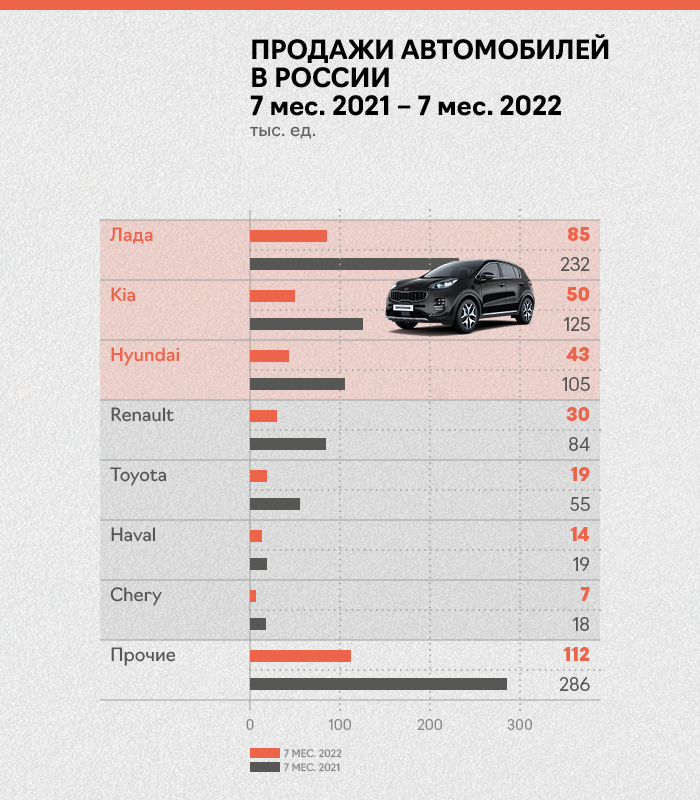

За 7 месяцев 2022 года уменьшение продаж по рынку легковых автомобилей уже достигло отметки в 60% в сравнении с 7 месяцами 2021 года.

0

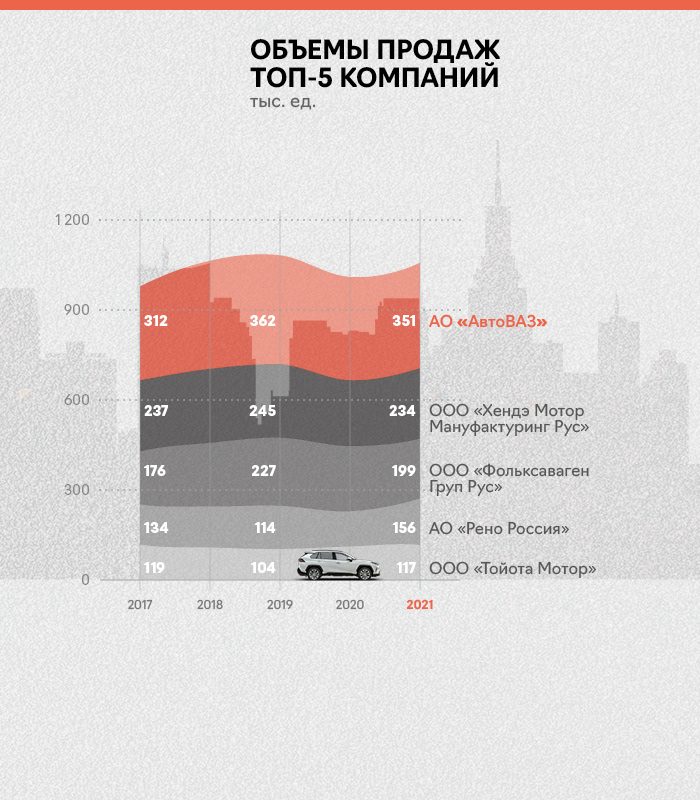

Среди производителей легковых автомобилей на территории Российской Федерации лидирующие позиции по объему выручки в 2021 году занимали ООО «Фольксваген Груп Рус» с долей объема продаж на рынке 11,9% , ООО «Тойота Мотор» (7,8%), АО «АвтоВАЗ» (23,2%), ООО «Хендэ Мотор Мануфактуринг Рус» (15,5%) и АО «Рено Россия» (10,3%).

0

C 2017 год наибольший прирост по объему продаж показала компания АО «Рено Россия», увеличив свои показатели на 22%. Однако в 2022 году производство автомобилей под маркой Renault в России прекращено окончательно. Примечательно, что на фоне санкций и ограничений после начала СВО компания была переименована в АО «Московский автомобильный завод «Москвич»», активы которой перешли в госсобственность. На заводе планируется собирать электромобили под маркой «Москвич» и обычные автомобили.

АО «АвтоВАЗ» приостановил сборку некоторых автомобилей и-за нехватки импортных комплектующих (Лада Икс Рей, Ларгус). Однако, компания намерена до конца 2022 года восстановить серийное производство. В планах увеличить темпы производства автомобилей Lada Granta и Niva.

0

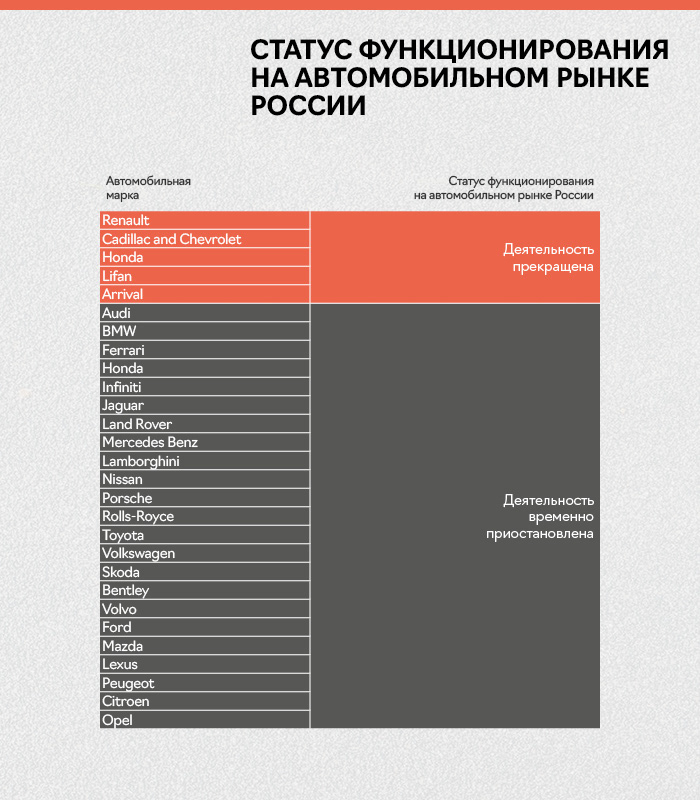

Упомянув о том, что специальная военная операция повернула рынок легковых автомобилей если не на 360 градусов, то на 180 точно, и привела к уходу ряда автомобильных брендов, стоит определить, какие же производители покинули авторынок. Окончательно из России ушли несколько автомобильных марок: так, чтобы с ликвидацией представительств, сворачиванием производства и роспуском сотрудников. Большинство же пытается приспособиться к новым реалиям, приостановив на время свою деятельность.

0

Для поддержки отечественных производителей правительство РФ предпринимает ряд мер. Так, до 1 февраля 2023 года смягчены требования к выпускаемым автомобилям: разрешен выпуск автомобилей без антиблокировочных систем и подушек безопасности (сомнительная мера, а как же безопасность?). На тот же период сняли ограничения по ввозу и постановке на учет в ГИБДД автомобилей без системы вызова экстренных служб ЭРА-ГЛОНАСС.

В развитии рынка легковых автомобилей в РФ существенную роль сыграет переориентация российских дилеров на китайский рынок (мы помним, какой уже был рост продаж «китайцев» в последние годы). На российский рынок вышел бренд Omoda. До конца 2022 года намечен запуск продаж китайского бренда Hongqi, а в ближайшем будущем на рынке появятся внедорожники Tank и Voyah.

Грузовики и легкие

коммерческие автомобили

0

С 2017 по 2019 года рынок новых грузовых автомобилей и ЛКА держался на одинаковом уровне в диапазоне 80-82 тыс. грузовиков и 108-112 тыс. легких коммерческих автомобилей. Первый шок был в 2020 году, хотя в сравнении с другими видами транспортных средств представители анализируемого сегмента продержались в пандемийный кризис достойно, упав лишь на 7% (против 17%-го спада на рынке легковых автомобилей). В 2021 году восстановление рынка продаж грузовиков и ЛКА дало результат свыше 30%: рынок новых грузовиков вырос с 74,8 тыс. шт. в 2020 г. до 99,8 тыс. шт. (+33%), рынок ЛКА увеличился со 104,3 тыс. шт. в 2020 г. до 144 тыс. шт. (+38%). Как отмечают эксперты, такой рост рынка связан с низкой базой прошлого периода, запуском инфраструктурных проектов и ростом жилищного и дорожного строительства. При этом рост мог составить и больший процент в отсутствии нехватки электронных компонентов и роста цен на сталь и прочее сырье.

С марта 2022 года сегмент грузовых автомобилей и ЛКА в РФ тоже ушел «в минус». В мае спад объема грузовых автомобилей был и вовсе 72,4%, улучшив лишь свои показатели в июне. Рынок легких коммерческих автомобилей тяжело переживал кризис в апреле, упав на 44%. В среднем представленный сегмент потерял 30% за 6 месяцев 2022 года в сравнении с аналогичным периодом 2021 года. Эксперты считают, что при базовом прогнозе 2022 год может потерять объемы продаж на рынке грузовых автомобилей и ЛКА в 35%, с 2023 года ждет степенное восстановление по 6% за год.

0

На рынке грузовых автомобилей и легких коммерческих автомобилей лидирует отечественный автопром.

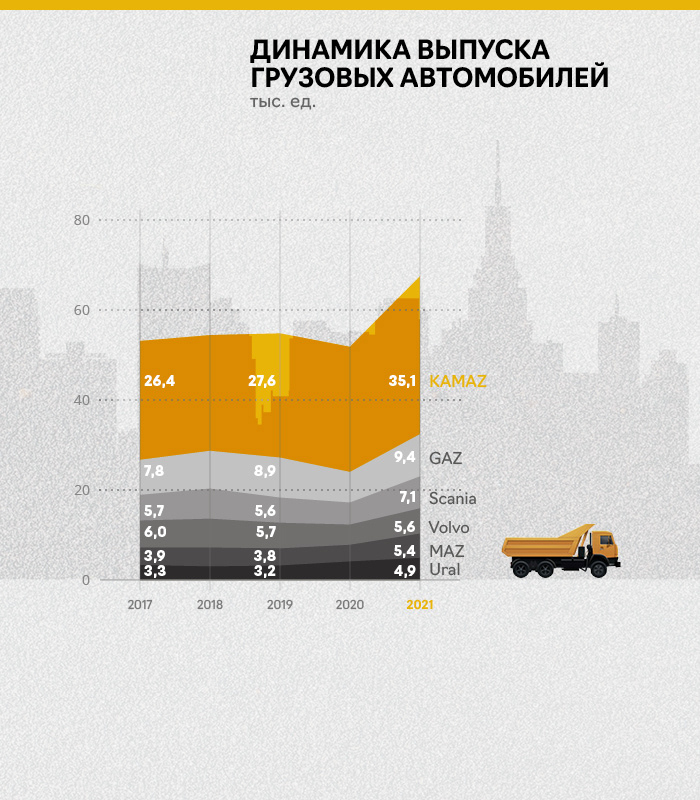

Грузовики выпускаются компаниями ПАО «Камаз» с долей на рынке в 35,2%, ООО «АВТОЗАВОД «ГАЗ» (9,4%), АО «Автомобильный завод «УРАЛ» (4,9%). На конец 2021 года среди лидеров по количеству продаж грузовых автомобилей на территории России были и такие компании, как ООО «Скания – Русь» со Scania (доля продаж в объеме российского рынка около 9,5%), АО(Н) «ВОЛЬВО ВОСТОК» с Volvo (5,6%) и компания нашего «белорусского брата» ООО «МАЗ-РУС» c MAZ (5,4%).

Грузовики выпускаются компаниями ПАО «Камаз» с долей на рынке в 35,2%, ООО «АВТОЗАВОД «ГАЗ» (9,4%), АО «Автомобильный завод «УРАЛ» (4,9%). На конец 2021 года среди лидеров по количеству продаж грузовых автомобилей на территории России были и такие компании, как ООО «Скания – Русь» со Scania (доля продаж в объеме российского рынка около 9,5%), АО(Н) «ВОЛЬВО ВОСТОК» с Volvo (5,6%) и компания нашего «белорусского брата» ООО «МАЗ-РУС» c MAZ (5,4%).

0

Наибольший темп прироста с 2017 года продемонстрировал Урал, увеличив свое производство на треть. Остальные ТОП-компании показали рост около 20%, «шведский представитель» Volvo же сохранил объемы почти на том же уровне.

0

Отечественными лидерами по выпуску легких коммерческих автомобилей являются компании ООО «Автозавод «ГАЗ», занимающий практически половину производственной ниши (44%), АО «Автомобильный завод «УРАЛ» со своей 12%-ой долей и АО «АвтоВАЗ» (10%). В ТОП производителей ЛКА попали также такие компании как Завод «Соллерс Форд» с Ford (14%) и Завод «ПСМА РУС» с Peugeot (5%).

0

За последние 5 лет «европейцы» в среднем показали почти двукратный прирост продаж легких коммерческих автомобилей, в то время как объем продаж отечественных ЛКА увеличился на 20%. В 2021 году завод «ПСМА-РУС» (Peugeot) локализовал новую платформу для производства мини-фургонов. Тем не менее долевое преимущество осталось за «нашими».

0

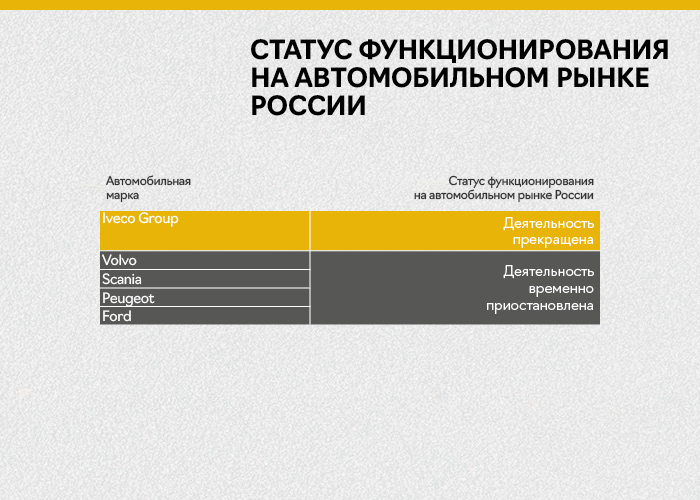

Сегмент грузовых автомобилей и легких коммерческих автомобилей в 2022 году потерял следующих игроков на рынке: Volvo, Scania, Peugeot, Ford и Iveco Group. При этом все названные производители, кроме Iveco Group, не ушли с российского рынка насовсем – речь идет о приостановлении деятельности на неопределенный срок. Компания «Скания-Русь» продолжает свою операционную деятельность и выполняет взятые на себя обязательства, представители Volvo в России АО(Н) «ВОЛЬВО ВОСТОК» заморозили деятельность пока до конца 2022 года, завод «ПСМА РУС» с Peugeot по предварительным данным экспертов уже готов вернуться к работе, СП «Соллерс Форд» приостановил деятельность «до уведомления». А вот итальянский производитель грузовиков «Iveco Group» вышел из российского производства официально.

Двери же еще больше открылись для китайских брендов: Hongyan, HOWO, Shacman, Sinotruk Sitrak и SANY. SANY и вовсе переняли экстерьер у шведской компании «Scania», так что при возвращении европейца, китайский бренд сможет составить весомую конкуренцию.

0

Автобусы

0

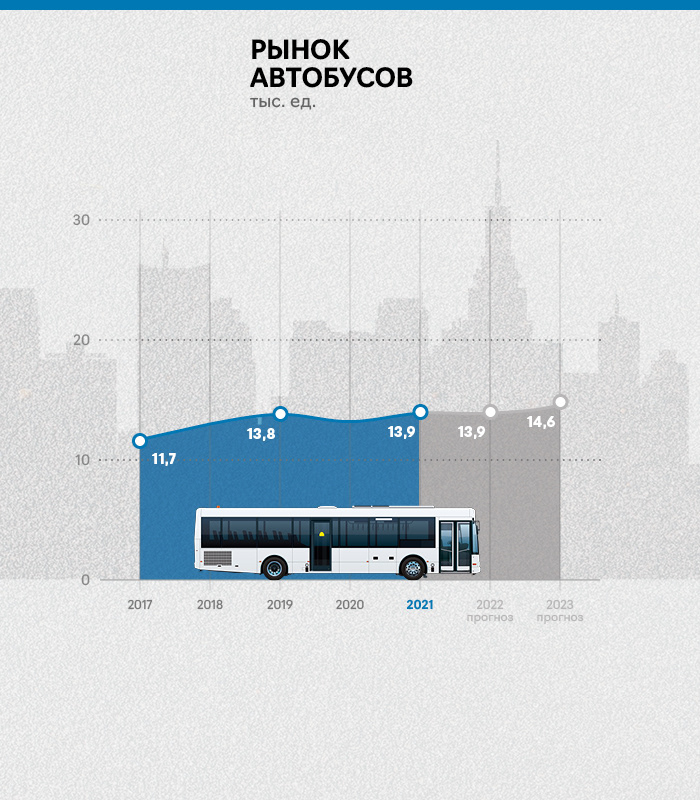

За пять лет продажи на рынке автобусов выросли на 19% с 11,7 тыс. шт. автобусов в 2017 году до 13,9 тыс. шт. в 2021 году. Несмотря на незначительное снижение объема продаваемых автобусов в 2020 году (-4% в сравнении с предыдущим периодом), рынок быстро восстановил свои показатели в 2021 году, отыграв 5%.

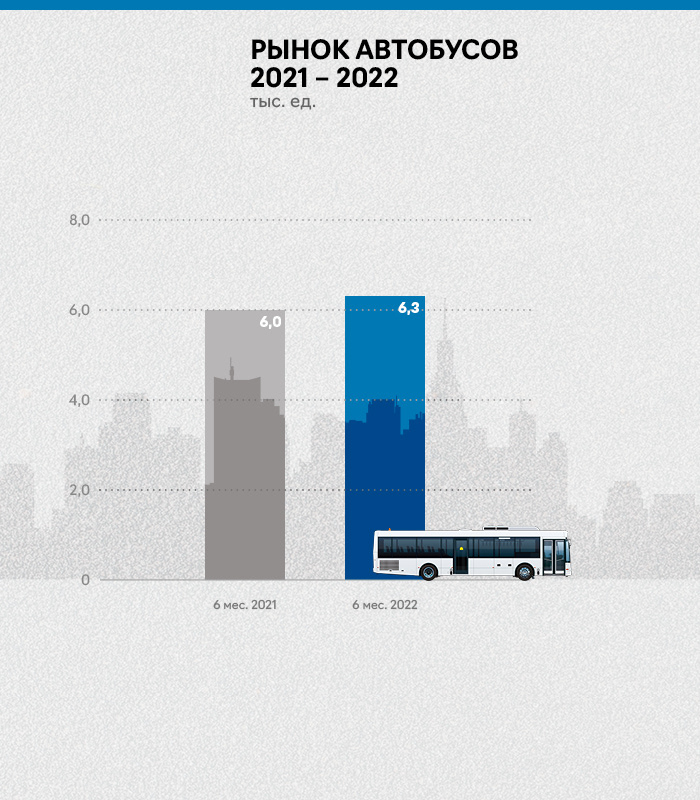

За 6 месяцев 2022 года продажи автобусов в размере 6,3 тыс. шт. превысили показатель аналогичного периода 2021 года на 5% (6 тыс. шт.).

0

Экспертами отмечается, что в целом 2022 год по показателям будет равен 2021 году, а годом позже объем продаж автобусов может увеличиться на 5%.

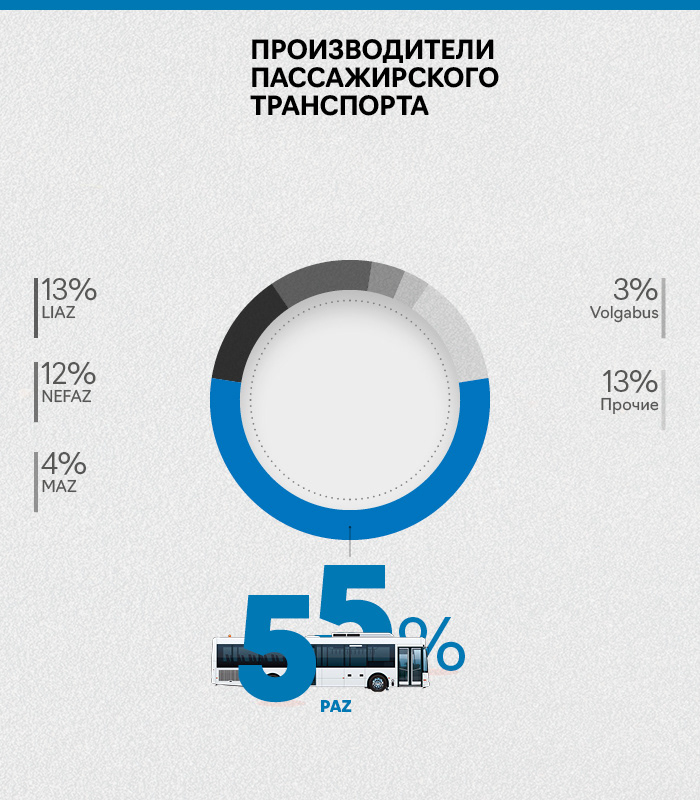

80% рынка занимают отечественные производители, в ТОПе такие компании, как ООО «ПАЗ» с лидирующей долей выпускаемых автобусов в 55,4%, ООО «ЛиАЗ» (12,9%), ПАО «НЕФАЗ» (12,2%), ООО «ВОЛГАБАС» (2,7%). Разбавляет пятерку лидеров белорусский производитель автобусов бренда MAZ (3,5%). В 2021 году PAZ и Volgabus нарастили свое производство на 20-30% в сравнении с 2020 годом. Как вы понимаете, покидать рынок после СВО некому: российские и белорусские компании во главе.

0

По объему выручки с 2019 года лидирующее место занимает ПАО «Нефаз», увеличив за три года свои обороты на 71%. В компании рост выручки связывают с диверсификации производства, где формула простая: пассажирские автобусы + электробусы + полуприцепы = рост показателей. В начале 2021 года компания начала модернизацию автобусного производства с общим объемом инвестиций в 4 млрд рублей. ООО «ПАЗ» и ООО «ЛИАЗ» за 5 лет увеличили выручку на 43% и 61% соответственно.

0

Почему же сегмент автобусов отличился на автомобильном рынке? По данным Цифровой платформы «Инвестиционные проекты России» в категории «Автобусы» содержатся инвестиционные проекты по модернизации автобусных заводов и строительству новых. Акцент делается также на развитие экологически чистого транспорта. Реализация таких инвестпроектов идет неплохими темпами. В августе текущего года Фондом развития промышленности РФ был одобрен льготный заем объемом в 470 млн рублей для ООО «ПАЗ». Средства займа пойдут на выпуск нового поколения автобусов и приобретение отечественного оборудования.

Иная автомобильная

техника

Хоть при подсчете объемов автомобильного рынка за конкретный период времени принимают участие три основных сегмента (напомним, речь идет о легковых автомобилях, грузовиках и легких коммерческих автомобилях, автобусах), мы остановим ваше внимание еще на двух видах: сельскохозяйственная техника и дорожно-строительная техника.

Сельскохозяйственная

техника

0

Большая часть рынка сельскохозяйственной продукции формируется за счет импорта (более 75%) в 2021 году. При этом в сравнении с 2017 годом доля импортной продукции сократилась на 4 пп. в 2021 году, внутренний рынок, соответственно, забрал себе эти 4 пп. Эффективная реализация мер господдержки, финансовые инструменты Росагролизинга в отношении отечественного производства, льготное кредитование под 5% годовых, улучшение качества российской техники позволили увеличить рынок сельскохозяйственной техники на 52%.

Как отмечают эксперты, российские производители выпускают различную технику, но самыми крупными видами сельхозмашиностроения являются сенокосилки и прочие косилки (около 44%), бороны, рыхлители и культиваторы берут на себя 26% в структуре продаж, около 5% приходится на оборудование для птицеводства.

Среди крупнейших производителей техники по объему выручки лидируют такие российские производители как ООО «КЗ «Ростсельмаш», ООО «Сиэнэйч Индастриал Руссия», АО «Петербургский Тракторный Завод», ООО «Джон Дир Русь», ООО «Клаас». За пять лет обороты каждой компании увеличились в среднем в 1,5-2 раза.

0

Несмотря на экономический шок, который застал всех врасплох в 2022 году, объем производства сельскохозяйственной техники в Российской Федерации составил 117,6 млрд руб., что на 6% больше, чем за аналогичный период 2021 года. Согласно запускаемой в этом году госпрограмме, до 2030 года будет введено порядка 13,2 млн га — к текущим 80 млн га. Это значит, что наращивание объемов сельхозтехники будет идти опережающими темпами. Кроме того, механизм господдержки нацелен на субсидирование рассматриваемого рынка.

Но давайте не забудем одну «очень маленькую» деталь – львиная доля рынка формируется продукцией импортного производства (более 70%). Информационное пространство большинства европейских и американских СМИ пропитано фразой «Крупнейшие сельхозпроизводители уходят с российского рынка».

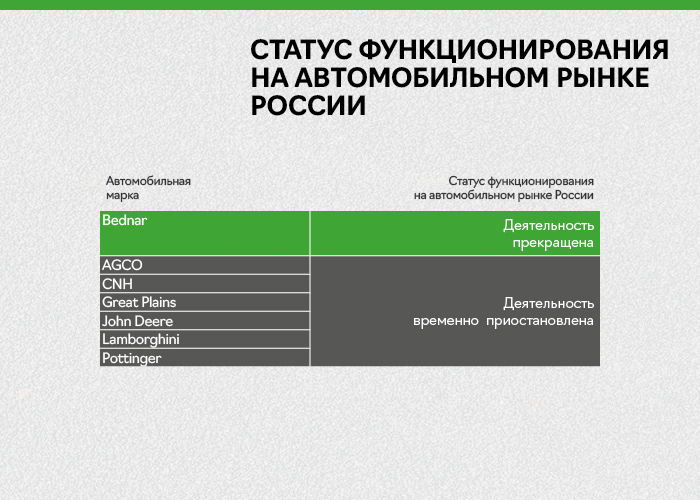

Действительно, о приостановке и прекращении деятельности на российском рынке заявили следующие компании: AGCO (мировой лидер по производству с/х-техники), Bednar (производитель с/х-техники для обработки почв), CNH (лидер по производству товаров промышленного назначения), Great Plains (производитель с/х-техники для ландшафтного дизайна), John Deere(компания, выпускающая с/х-технику, лесозаготовительную технику), Lamborghini (производитель тракторов и спортивных машин) и Pottinger (производитель с/х-техники для кормозаготовки, обработки почвы и сева).

0

Однако, по данным экспертов более 100 производителей отечественной сельхозтехники возьмут удар на себя и не позволят сократить рынку свои объемы. Локализованное предприятие CLAAS полностью интегрировано в сельхоз-отрасль, реализует полный цикл производства. Петербургский тракторный завод роботизировал управление сельхозтехникой, до конца 2022 года планирует выпустить 50 тракторов с «умным интеллектом». ООО «КЗ «Ростсельмаш» реализует инвестиционный проект по строительству тракторного завода. При этом ряд зарубежных брендов продолжает работать на рынке (New Holland, Horsch). Поэтому рынок сельхозтехники «скорее жив, чем мертв» и будет жить дальше.

Дорожно-строительная

техника

0

В 2,5 раза за последние 5 лет увеличились объемы продаж на рынке дорожно-строительной техники (с 9 тыс. шт. до 22,5 тыс. шт.). Значимый рост аналогично рынку сельхозтехники связан с развитием в стране инфраструктурных проектов. Например, с 2019 года реализуется национальный проект «Безопасные и качественные автомобильные дороги». Рост цен на уголь в прошлые периоды привел к росту спроса на карьерные машины. Даже в пандемийный 2020-й год рынок показал небольшой рост в сравнении с 2019 годом (хоть и однопроцентный, но все же рост).

Больше половины объема выпускаемой продукции на рынке дорожно-строительной техники занимают гусеничные экскаваторы (31% — доля рынка) и экскаваторы-погрузчики (27%). Меньше всего доли приходится на сочлененные и карьерные самосвалы (1%).

0

В продажах дорожно-строительной техники в России по 2021 год уверенно доминировали иностранные производители, которые занимали порядка 80% рынка: JCB, Volvo, Hitachi, John Deer, Komatsu, Caterpillar и др. (в 2022 году их деятельность была приостановлена). Интересный факт: в мае 2022 года была презентация нового российского бренда «AGB Construction Machinery», который на 90% клонирует бренд JCB.

Среди отечественных производителей в ТОП-компаний на рынке ДСТ по объему выручки входят ООО «ЖВМЗ», АО «ГАКЗ», ООО «ДСТ-УРАЛ», АО «Варгашинский завод ППСО», ООО «Завод «Дорожных машин», Завод «Алтайлесмаш». За пятилетний период наибольший прирост объемов показали компании ООО «ДСТ-УРАЛ» (увеличил выручку в 3,5 раза) и Завод «Алтайлесмаш» (увеличил выручку в 2 раза). Успехи связаны со следующим: ДСТ-УРАЛ в 2021 году запустил новый цех роботизированной портальной сварки, завод развивает сотрудничество с ПАО «Газпром», на заводе «Алтайлесмаш» в результате национального проекта увеличилась производительность труда.

2022 год может притормозить положительную динамику: дефицит изделий и материалов, существенное подорожание стали. При этом темпы локализации, как уже сообщалось ранее, набирали обороты и до кризиса, поэтому перед государством и бизнесом сейчас стоят острым образом задачи по импортозамещению и увеличению доли отечественного рынка. Заметим, что двери для зарубежных компаний тоже не закрываются при условии адекватного сотрудничества.

2022 год может притормозить положительную динамику: дефицит изделий и материалов, существенное подорожание стали. При этом темпы локализации, как уже сообщалось ранее, набирали обороты и до кризиса, поэтому перед государством и бизнесом сейчас стоят острым образом задачи по импортозамещению и увеличению доли отечественного рынка. Заметим, что двери для зарубежных компаний тоже не закрываются при условии адекватного сотрудничества.

0

Основные трудности,

возникающие у машиностроительных

компаний

1. Среди основных барьеров при покупке легковых автомобилей в текущем году можно выделить следующие: постоянный рост цен, страх населения остаться без средств существования, волатильность ключевой ставки и как следствие ставки по кредитам, ожидание стабилизации экономической ситуации.

2. Нехватка импортных комплектующих тормозит производство автомобилей. Так, АО «АвтоВАЗ» в 2022 приостановило по этой причине сборку некоторых автомобилей (Лада Икс Рей, Ларгус).

3. В качестве препятствий в развитии рынка грузовых автомобилей и легких коммерческих автомобилей эксперты выделяют нехватку электронных компонентов, а также рост цен на сталь и прочее сырье.

4. Большая часть рынка сельскохозяйственной техники формируется продукцией импортного производства, уход ряда иностранных компаний может осложнить развитие рынка сельхозтехники.

5. Дефицит изделий и материалов, существенное подорожание стали может притормозить развитие рынка дорожно-строительной техники в ближайшее время.

Прогнозы

1. По объему автомобильный рынок в 2022 году может упасть на 35% при оптимистическом прогнозе и составить 1 019 тыс. шт.

2. Рынок легковых автомобилей в 2022 году при пессимистическом прогнозе может потерять до 60-70% продаж, при оптимистическом прогнозе количество реализуемых легковых автомобилей в России на конец 2022 года может составить чуть больше 900 тыс. шт., упав на 35% к показателю 2021 года.

3. При базовом прогнозе 2022 год может потерять объемы рынка грузовых автомобилей и ЛКА в 35%, с 2023 года ждет постепенное восстановление по 6% за год.

4. Ожидается, что объемы рынка автобусов России в 2022 году окажутся на уровне 2021 года, в 2023 году рост продаж может составить 5%.

5. Рынки сельскохозяйственной техники и дорожно-строительной техники основной упор в 2022 году будут делать на импортозамещение, развитие отечественного автопрома. Эксперты предполагают возможный спад объемов рынков в ближайшие годы.